港务工程设置(设置大家好,我公司是做港口服务的,经营范围:船舶港口服)

1.会计科目设置大家好,我公司是做港口服务的,经营范围:船舶港口服

经营范围:船舶港口服务业务经营,销售:重油,建筑材料,装饰材料,桶装润滑油,五金配件。

现在我司购买船上配件:法兰,泥龙绳,无缝管,旧轮胎,螺丝,皮手套,油扫,不锈钢,铁线,扁铁,油管,接头,电缆,钢丝管,等等,一大堆,应该做边个会计科目吖, 凡购入或收以上物品应及时登记(库存商品)明细账,按配件、工具、办公分类摆放整齐。 账务处理如下 借:库存商品 借:应交税费-应交增值税-进项 贷:银行存款或现金或相关科目 凡销售发出时应当时编制发货清单,依椐发货清单及时登记(库存商品)明细账 账务处理如下 借:银行存款或现金或相关科目 贷:主营业务收入 贷应交税费-应交增值税-销项 月末计算(库存商品)明细账本月合计及结存,编制“库存商品”盘存表,依据盘存表销售商品本月合计数编制会计分录 借:主营业务成本 贷:库存商品。

2.路桥公司使用的会计科目有哪些

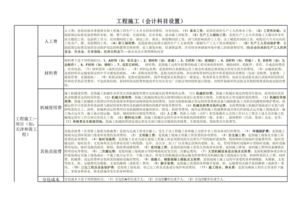

(一)工程施工

相当于生产企业的“生产成本”科目。主要核算各项目成本及毛利。下面设置“合同成本”和“毛利”两个二级明细科目。

1、工程施工——合同成本

核算工程合同成本,在合同成本下,设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)分包成本(项目/部门核算)

(6)间接费用

间接费用下设下列明细科目:

管理人员工资(项目/部门核算)

职工福利费(项目/部门核算)

固定资产使用费(项目/部门核算)

低值易耗品摊销(项目/部门核算)

办公费(项目/部门核算)

差旅费(项目/部门核算)

财产保险费(项目/部门核算)

工程保修费(项目/部门核算)

排污费(项目/部门核算)

劳动保护费(项目/部门核算)

检验试验费(项目/部门核算)

外单位管理费(项目/部门核算)

材料整理及零星运费(项目/部门核算)

材料物资盘亏及毁损(项目/部门核算)

取暖费(项目/部门核算)

其他费用(项目/部门核算)

2、工程施工——毛利

核算工程毛利,具体的设置根据企业需要选择,不一定非要设置这些会计科目。特别是间接费用,有些不需要的可以不予以设置。

(二)机械作业

该科目主要是针对建筑企业有单独的设备管理部门为各项目提供设备发生的费用及内部结算的台班的核算。相当于制造待业的“辅助生产成本”科目。有条件的单位,可以针对本公司的设备设置单机核算,准确核算每台大型或者主要设备每个台班的耗用成本。

通常情况下,应当设置以下明细科目:

工资及附加(部门/设备核算)

燃料及动力(部门/设备核算)

折旧费(部门/设备核算)

配件及修理费(部门/设备核算)

间接费用(部门/设备核算)

(三)应收账款

1、应收工程款(往来单位核算)核算根据工程进度报表或者结算的应收账款

2、应收销货款(往来单位核算)核算施工企业应收产品销售货款

3、应收质保金(往来单位核算)根据合同及结算业主暂扣的工程质保金,最好设置有到期日。

(四)应付账款

1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款

3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。

4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算(往来单位/项目核算)

核算根据业主进度报表签证资料或者工程结算的款项。

(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)

1、目标成本

目标成本下设置以下明细科目:

(1)人工费(项目/部门核算)

(2)材料费(项目/部门核算)

(3)机械使用费(项目/部门核算)

(4)其他直接费(项目/部门核算)

(5)间接费用(项目/部门核算)

2、税金(项目/部门核算)

3、劳动保护费(项目/部门核算)

4、公司管理费(项目/部门核算)

5、公司利润(项目/部门核算)

其他会计科目的设置基本与其他行业的科目设置相差不大。

3.工程施工企业的会计科目需要设置哪些?

工程施工企业会计科目 建账科目: 流动资产: 货币资金 短期投资 应收票据 应收帐款 坏帐准备 应收帐款净额 预付帐款 其他应收款 存货 待摊费用 待处理流动资产净损失 一年内到期的长期债券投资 其他流动资产 长期投资 固定资产: 固定资产原价 累计折旧 固定资产清理 工程施工 在建工程 待处理固定资产净损失 无形资产 递延资产 其他递延资产 递延税款借项 负债: 短期借款 应付票据 应付帐款 预收帐款 其他应付款 应付职工薪酬 应付福利费 未交税金 未付利润 其他未交款 预提费用 待扣税金 一年内到期的长期负债 其他流动负债 长期借款 应付债券 长期应付款 其他长期负债 其中:住房周传金 递延税款贷项 所有者权益: 实收资本 资本公积 盈余公积 其中:公益金 未分配利润 成本类科目: 工程施工-人工费、材料费、机械使用费、其他费用 间接费 工程结算收入 。

4.运输业会计科目

顺序号 | 编 号 | 名 称

-----|-----|------------

| | 一、资产表

1 | 101 | 现金

2 | 102 | 银行存款

3 | 109 | 其他货币资金

4 | 111 | 短期投资

5 | 112 | 应收票据

6 | 113 | 应收帐款

7 | 114 | 坏帐准备

8 | 115 | 预付帐款

9 | 119 | 其他应收款

10 | 121 | 材料采购

11 | 124 | 材料

12 | 125 | 燃料

13 | 126 | 轮胎

14 | 129 | 低值易耗品

15 | 131 | 材料成本差异

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

16 | 133 | 委托加工材料

17 | 139 | 待摊费用

18 | 151 | 长期投资

19 | 161 | 固定资产

20 | 165 | 累计折旧

21 | 166 | 固定资产清理

22 | 169 | 在建工程

23 | 171 | 无形资产

24 | 181 | 递延资产

25 | 191 | 待处理财产损溢

| | 二、负债类

26 | 201 | 短期借款

27 | 202 | 应付票据

28 | 203 | 应付帐款

29 | 204 | 预收帐款

30 | 209 | 其他应付款

31 | 211 | 应付工资

32 | 214 | 应付福利费

33 | 221 | 应交税金

34 | 223 | 应付利润

35 | 229 | 其他应交款

36 | 231 | 预提费用

37 | 241 | 长期借款

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

38 | 251 | 应付债券

39 | 261 | 长期应付款

| | 三、所有者权益类

40 | 301 | 实收资本

41 | 311 | 资本公积

42 | 313 | 盈余公积

43 | 321 | 本年利润

44 | 322 | 利润分配

| | 四、成本类

45 | 401 | 辅助营运费用

46 | 411 | 营运间接费用

47 | 421 | 船舶固定费用

48 | 424 | 船舶维护费用

49 | 427 | 集装箱固定费用

| | 五、损益类

50 | 501 | 运输收入

51 | 502 | 运输支出

52 | 511 | 装卸收入

53 | 512 | 装卸支出

54 | 521 | 堆存收入

55 | 522 | 堆存支出

56 | 531 | 代理业务收入

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

57 | 532 | 代理业务支出

58 | 541 | 港务管理收入

59 | 542 | 港务管理支出

60 | 551 | 其他业务收入

61 | 552 | 其他业务支出

62 | 561 | 营运税金及附加

63 | 571 | 管理费用

64 | 572 | 财务费用

65 | 581 | 投资收益

66 | 591 | 营业外收入

67 | 592 | 营业外支出

5.运输行业的会计怎么做账的

物流公司和生产型企业做会计基本一样,就是少两个核算科目“制造费用”、“生产成本”,期末还需要结转主营业务成本txbf比如说,运输车辆的路桥、油费、运输部工资跟运输有关的费用就是运输成本。

物流运费的会计分录:不涉及税务时,运费的会计分录:1.去进货自己支付运费的分录?2.去进货对方支付运费的分录?3.去快递公司提货,支付给会计公司的运费?这分录又是怎么做?回答:1、自己支付的进货运费,计入采购货物成本借:原材料等贷:银行存款等2、进货,对方支付运费,分两种情况;一是对方付运费,跟本企业无关,不做会计分录;二是对方代垫运费,实际还是本企业付运费,会计分录:若货款未付,借:原材料贷:应付账款(含对方代垫的运费)若支付贷款,借:原材料贷:银行存款(含对方代垫的运费)3、支付给快递公司的运费,计入货物成本借:原材料贷:银行存款等运输(交通)企业会计制度一、总说明(一)为了贯彻执行《企业会计准则》,规范交通运输企业的会计核算,特制定本制度。(二)本制度适用于设在中华人民共和国境内的所有交通运输企业、包括从事远洋、沿海、内河、公路运输企业,海河港口,仓储企业,外轮代理企业,以及城市公共汽(电)车、出租汽车、轮渡、地铁等企业。

(三)企业应按本制度的规定,设置和使用会计科目。在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。

本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化39各企业不要随意改变或打乱重编。在某些会计科目之间留有空号供增设会计科目之用。

企业在填制会计凭证、登记账簿时,应填制会计科目的名称,或者同时填列会计科目的名称和编号,不应只填科目编号,不填科目名称。(四)企业向外报送的会计报表的具体格式和编制说明,由本制度规定;企业内部管理需要的会计报表由企业自行规定。

企业会计报表应按月或按年报送当地财税机关、开户银行、主管部门。国有企业的年度会计报表同时报送同级国有资产管理部门。

月份会计报表应于月份终了后6天内报出;年度会计报表应于年度终了后35天内报出。法律、法规另有规定者从其规定。

会计报表的填列以人民币“元”为金额单位517“元”以下填至“分”。向外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。

封面上应注明:企业名称、地址、开业年份、报表所属年度、月份、送出日期等,并由企业领导、总会计师(或代行总会计师职权的人员)和会计主管人员签名或盖章。企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。

特殊行业的企业不宜合并的,可不予合并,但应当将其会计报表一并报送。〃五)本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订。

(六)本制度自1993年7月1日起执行。二、会计科目(一)会计科目表━━━┯━━━┯━━━━━━━━顺序号│编号│项目名称───┼───┼────────││一、资产表1│101│现金2│102│银行存款3│109│其他货币资金4│111│短期投资5│112│应收票据6│11。

余下全文>>。

6.运输业的会计科目有哪些

顺序号 | 编 号 | 名 称

-----|-----|------------

| | 一、资产表

1 | 101 | 现金

2 | 102 | 银行存款

3 | 109 | 其他货币资金

4 | 111 | 短期投资

5 | 112 | 应收票据

6 | 113 | 应收帐款

7 | 114 | 坏帐准备

8 | 115 | 预付帐款

9 | 119 | 其他应收款

10 | 121 | 材料采购

11 | 124 | 材料

12 | 125 | 燃料

13 | 126 | 轮胎

14 | 129 | 低值易耗品

15 | 131 | 材料成本差异

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

16 | 133 | 委托加工材料

17 | 139 | 待摊费用

18 | 151 | 长期投资

19 | 161 | 固定资产

20 | 165 | 累计折旧

21 | 166 | 固定资产清理

22 | 169 | 在建工程

23 | 171 | 无形资产

24 | 181 | 递延资产

25 | 191 | 待处理财产损溢

| | 二、负债类

26 | 201 | 短期借款

27 | 202 | 应付票据

28 | 203 | 应付帐款

29 | 204 | 预收帐款

30 | 209 | 其他应付款

31 | 211 | 应付工资

32 | 214 | 应付福利费

33 | 221 | 应交税金

34 | 223 | 应付利润

35 | 229 | 其他应交款

36 | 231 | 预提费用

37 | 241 | 长期借款

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

38 | 251 | 应付债券

39 | 261 | 长期应付款

| | 三、所有者权益类

40 | 301 | 实收资本

41 | 311 | 资本公积

42 | 313 | 盈余公积

43 | 321 | 本年利润

44 | 322 | 利润分配

| | 四、成本类

45 | 401 | 辅助营运费用

46 | 411 | 营运间接费用

47 | 421 | 船舶固定费用

48 | 424 | 船舶维护费用

49 | 427 | 集装箱固定费用

| | 五、损益类

50 | 501 | 运输收入

51 | 502 | 运输支出

52 | 511 | 装卸收入

53 | 512 | 装卸支出

54 | 521 | 堆存收入

55 | 522 | 堆存支出

56 | 531 | 代理业务收入

------------------------

------------------------

顺序号 | 编 号 | 名 称

-----|-----|------------

57 | 532 | 代理业务支出

58 | 541 | 港务管理收入

59 | 542 | 港务管理支出

60 | 551 | 其他业务收入

61 | 552 | 其他业务支出

62 | 561 | 营运税金及附加

63 | 571 | 管理费用

64 | 572 | 财务费用

65 | 581 | 投资收益

66 | 591 | 营业外收入

67 | 592 | 营业外支出

7.新建企业,物流园,做账问题

物流园区(logistics park)是指在物流作业集中的地区,在几种运输方式衔接地,将多种物流设施和不同类型的物流企业在空间上集中布局的场所,也是一个有一定规模的和具有多种服务功能的物流企业的集结点。

属于服务业企业,主要缴纳营业税和企业所得税。物流公司和生产型企业做会计基本一样,就是少两个核算科目“制造费用”、“生产成本”,期末还需要结转主营业务成本,比如说,运输车辆的路桥、油费、运输部工资跟运输有关的费用就是运输成本。

物流运费的会计分录:不涉及税务时,运费的会计分录:1.去进货 自己支付运费的分录? 2.去进货 对方支付运费的分录? 3.去快递公司提货,支付给会计公司的运费? 这分录又是怎么做? 回答: 1、自己支付的进货运费,计入采购货物成本 借:原材料等 贷:银行存款等 2、进货,对方支付运费,分两种情况;一是对方付运费,跟本企业无关,不做会计分录;二是对方代垫运费,实际还是本企业付运费,会计分录: 若货款未付,借:原材料 贷:应付账款(含对方代垫的运费) 若支付贷款,借:原材料 贷:银行存款(含对方代垫的运费) 3、支付给快递公司的运费,计入货物成本 借:原材料 贷:银行存款等。运输(交通)企业会计制度 一、总说明 (一)为了贯彻执行《企业会计准则》,规范交通运输企业的会计核算,特制定本制度。

(二)本制度适用于设在中华人民共和国境内的所有交通运输企业、包括从事远洋、沿海、内河、公路运输企业,海河港口,仓储企业,外轮代理企业,以及城市公共汽(电)车、出租汽车、轮渡、地铁等企业。 (三)企业应按本制度的规定,设置和使用会计科目。

在不影响会计核算要求和会计报表指标汇总,以及对外提供统一的会计报表的前提下,可以根据实际情况自行增设、减少或合并某些会计科目。 本制度统一规定会计科目的编号,以便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。

各企业不要随意改变或打乱重编。在某些会计科目之间留有空号,供增设会计科目之用。

企业在填制会计凭证、登记账簿时,应填制会计科目的名称,或者同时填列会计科目的名称和编号,不应只填科目编号,不填科目名称。 (四)企业向外报送的会计报表的具体格式和编制说明,由本制度规定;企业内部管理需要的会计报表由企业自行规定。

企业会计报表应按月或按年报送当地财税机关、开户银行、主管部门。国有企业的年度会计报表同时报送同级国有资产管理部门。

月份会计报表应于月份终了后6天内报出;年度会计报表应于年度终了后35天内报出。法律、法规另有规定者从其规定。

会计报表的填列以人民币“元”为金额单位,“元”以下填至“分”。 向外报出的会计报表应依次编定页数,加具封面,装订成册,加盖公章。

封面上应注明:企业名称、地址、开业年份、报表所属年度、月份、送出日期等,并由企业领导、总会计师(或代行总会计师职权的人员)和会计主管人员签名或盖章。 企业对外投资如占被投资企业资本总额半数以上,或者实质上拥有被投资企业控制权的,应当编制合并会计报表。

特殊行业的企业不宜合并的,可不予合并,但应当将其会计报表一并报送。 (五)本制度由中华人民共和国财政部负责解释,需要变更时,由财政部修订。

(六)本制度自1993年7月1日起执行。 二、会计科目(一)会计科目表━━━┯━━━┯━━━━━━━━顺序号│编号 │ 项目名称───┼───┼────────│ │一、资产表1 │101 │ 现金2 │102 │ 银行存款3 │109 │ 其他货币资金4 │111 │ 短期投资5 │112 │ 应收票据6 │113 │ 应收账款7 │114 │ 坏账准备8 │115 │ 预付账款9 │119 │ 其他应收款10 │121 │ 材料采购11 │124 │ 材料12 │125 │ 燃料13 │126 │ 轮胎14 │129 │ 低值易耗品15 │131 │ 材料成本差异16 │133 │ 委托加工材料17 │139 │ 待摊费用18 │151 │ 长期投资19 │161 │ 固定资产20 │165 │ 累计折旧21 │166 │ 固定资产清理22 │169 │ 在建工程23 │171 │ 无形资产24 │181 │ 递延资产25 │191 │ 待处理财产损溢│ │二、负债类26 │201 │ 短期借款27 │202 │ 应付票据28 │203 │ 应付账款29 │204 │ 预收账款30 │209 │ 其他应付款31 │211 │ 应付工资32 │214 │ 应付福利费33 │221 │ 应交税金34 │223 │ 应付利润35 │229 │ 其他应交款36 │231 │ 预提费用37 │241 │ 长期借款38 │251 │ 应付债券39 │261 │ 长期应付款│ │三、所有者权益类40 │301 │ 实收资本41 │311 │ 资本公积42 │313 │ 盈余公积43 │321 │ 本年利润44 │322 │ 利润分配│ │四、成本类45 │401 │ 辅助营运费用46 │411 │ 营运间接费用47 │421 │ 船舶固定费用48 │424 │ 船舶维护费用49 │427 │ 集装箱固定费用│ │五、损益表50 │501 │ 运输收入51 │502 │ 运输支出52 │511 │ 装卸收入53 │512 │ 装卸支出54 │521 │ 堆存收入55 │522 │ 堆存支出56 │531 │ 代理业务收入57 │532 │ 代理业务支出58 │541 │ 港务管理收入59 │542 │ 港务管理支出60 │551 │ 其他业务。

8.交通运输业经常涉及到的会计科目

101 1 1 现金

102 1 2 银行存款

109 1 7 其他货币资金

111 1 7 短期投资

112 1 5 应收票据

113 3 5 应收账款

114 2 7 坏账准备

115 3 5 预付账款

119 3 6 其他应收款

121 1 7 材料采购

124 1 4 材料

125 1 4 燃料

129 1 7 低值易耗品

131 3 7 材料成本差异

133 1 4 委托加工材料

139 1 7 待摊费用

151 1 7 长期投资

161 1 7 固定资产

165 2 7 累计折旧

166 1 7 固定资产清理

169 1 7 在建工程

171 1 7 无形资产

181 1 7 递延资产

191 3 7 待处理财产损益

195 3 7 待转销汇兑损益

201 2 7 短期借款

202 2 5 应付票据

203 3 5 应付账款

204 3 5 预收账款

209 3 6 其他应付款

211 2 7 应付工资

214 2 7 应付福利费

221 2 7 应交税金

223 2 7 应付利润

229 2 7 其他应交款

231 2 7 预提费用

241 2 7 长期借款

251 2 7 应付债券

261 2 7 长期应付款

270 3 7 递延税款

272 2 7 专项应付款

275 2 7 住房周转金

301 2 7 实收资本

311 2 7 资本公积

313 2 7 盈余公积

321 2 7 本年利润

322 2 7 利润分配

401 1 7 辅助营运费用

411 1 7 营运间接费用

421 1 7 船舶固定费用

427 1 7 集装箱固定费用

501 2 7 运输收入

502 1 7 运输支出

511 2 7 装卸收入

512 1 7 装卸支出

521 2 7 堆存收入

522 1 7 堆存支出

531 2 7 代理业务收入

532 1 7 代理业务支出

541 2 7 港务管理收入

542 1 7 港务管理支出

550 1 7 所得税

551 2 7 其他业务收入

552 1 7 其他业务支出

560 3 7 以前年度损益调整

561 1 7 营运税金及附加

571 1 7 管理费用

572 1 7 财务费用

581 2 7 投资收益

591 2 7 营业外收入

592 1 7 营业外支出