固定资融资租费入什么(融资租入的固定资产所对应的是什么)

1.融资租入的固定资产所对应的是什么会计科目

融资租入的固定资产在融资完成后才是产权转移属于承租方的固定资产,未完成前,可以按固定资产管理计提折旧。

融资租入的固定资产会计分录:

1、初始直接费用的会计处理

借:固定资产

贷:银行存款

2、未确认融资费用的分摊

(1)承租人对每期应支付的租金,应按支付的租金金额:

借:长期应付款-应付融资租赁款

贷:银行存款

(2)根据当期应确认的融资费用金额

借:财务费用

贷:未确认融资费用

3、履约成本的会计处理

借:制造费用

贷:银行存款

6、或有租金的会计处理

借:制造费用

贷:银行存款

扩展资料:

未确认融资费用的分摊

在融资租赁下,承租人向出租人支付的租金中,包含了本金和利息两部分。承租人支付租金时,一方面应减少长期应付款。

另一方面应同时将未确认的融资租赁费用按一定的方法确认为当期融资费用,在先付租金(即每期起初等额支付租金)的情况下,租赁期第一期支付的租金不含利息,只需减少长期应付款,不必确认当期融资费用。

在分摊未确认融资费用时,承租人应采用一定的方法加以计算。按照准则的规定,承租人可以采用实际利率法,也可以采用直线法和年数总和法等。

在采用实际利率法时,根据租赁开始是租赁资产和负债的入账价值基础不同,融资费用分摊率的选择也不同。未确认融资费用的分摊具体分为以下几种情况:

(1)租赁资产和负债以最低租赁付款额的现值为入账价值,且以出资人的租赁内含利率为折现率。在这种情况下,应以出资人的租赁内含利率为分摊率。

(2)租赁资产和负债以最低租赁付款额的现值为入账价值,且以租赁合同中规定的利率作为折现率。在这种情况下,应以租赁合同中规定的利率作为分摊率。

(3)租赁资产和负债以租赁资产原账面价值为入账价值,且不存在承租人担保余值和优惠购买选择权。在这种情况下,应重新计算融资费用分摊率。融资费用分摊率是指,在租赁开始日,使最低租赁付款额的现值等于租赁资产原账面价值的折现率。

在承租人或与其有关的第三方对租赁资产余值提供担保的情况下,与上类似,在租赁期满时,未确认融资费用应全部摊完,并且租赁负债也应减为零。

(4)租赁资产和负债以租赁资产原账面价值为入账价值,且不存在承租人担保余值,但存在优惠购买选择权。在这种情况下,应重新计算融资费用分摊率。

(5)租赁资产和负债以租赁资产原账面价值为入账价值,且存在承租人担保余值。

这种情况下,应重新计算融资费用分摊率。在承租人或与其有关的第三方对租赁资产余值提供了担保或由于在租赁期满时没有续租而支付违约金的情况下,在租赁期满时,未确认融资费用应全部摊完,并且租赁负债也应减少至担保余值或该日应支付的违约金。

承租人对每期应支付的租金,应按支付的租金金额,借记“长期应付款-应付融资租赁款”科目,贷记“银行存款”科目。

如果支付的租金中包含有履约成本,应同时借记“制造费用”、“管理费用”等科目。同时根据当期应确认的融资费用金额,借记“财务费用”科目,贷记“未确认融资费用”科目。

参考资料来源:百度百科-融资租赁

2.融资租赁方式租入的固定资产计入哪个科目

企业在租赁期开始日,将租赁开始日租赁资产的公允价值(含增值税)与最低租赁付款额现值两者中较低者,

加上在租赁谈判和签订租赁合同过程中发生的、可直接归属于租赁项目的手续费、律师费、差旅费、印花税等初始直接费用,

减去可抵扣的增值说后余额作为租入资产的入账价值,

借记:“固定资产——融资租入固定资产”;

按最低租赁付款额,贷记:“长期应付款”账户;

按发生的初始直接费用,贷记:“银行存款”;

按其差额,借记:“未确认融资费用”。

3.融资租入固定资产会计分录

一)租赁开始日

借:固定资产—融资租入固定资(公允价与最低租赁付款额现值中较低者加初始直接费用)

未确认融资费用 (最低租赁付款额减其现值或该固定资产的公允价值)

贷:长期应付款—应付融资租赁款 (最低租赁付款额)

银行存款 (初始直接费用)

(二)各期租金的支付和未确认融资费用的分摊

借:长期应付款—应付融资租赁款 (各期相同)

贷:银行存款

借:财务费用 (根据实际利率法确认的融资费用,每期不同)

贷:未确认融资费用

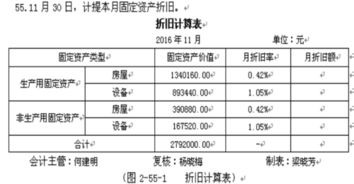

(三) 融资租入固定资产折旧的计提

借:财务费用—折旧费

贷:累计折旧

(四)租赁期届满时的处理

租赁期届满时,企业对租赁固定资产的处理通常的三种情况:返还、优惠续租、留购。

1、返还租赁固定资产

租赁期届满,企业向出租人返还固定资产时,通常将最后一期租金合在一起入账,作如下的分录:

借:长期应付款—应付融资租赁款

累计折旧

贷:固定资产—融资租入固定资产

2、优惠续租该固定资产

企业行使优惠续租权,此时应视同该项租赁一直存在而作出相应的账务处理。

4.融资租入固定资产的所有账务处理

融资租入固定资产,租入时按应支付的融资租赁费:

借:在建工程

贷:长期应付款——融资租入固定资产应付款

发发的安装调试费等费用:

借:在建工程

贷:银行存款等科目

工程完工交付使用时,按其实际发生的支出:

借:固定资产

贷:在建工程

按期支付融资租赁费时:

借:长期应付款——融资租入固定资产应付款

贷:银行存款

计提折旧(按年提取):

借:制造费用或管理费用等(按租入固定资产的用途)

贷:累计折旧

5.固定资产融资租赁如何账务处理

一、融资租赁的性质及业务内容: 融资租赁业务是企业利用融资这一手段,向出租人租入所需要的固定资产的业务。

这一业务的关键词是融资与租赁。所以它是具体融资性质的租赁业务。

融资租赁会涉及到三方当事人:出租人,承租人和出卖人。 出租人:就是融资租赁公司,这个公司不以经营固定资产为主要业务,而是以出租的方式向承租人提供购买固定资产所需的资金。

它的主要业务就是经营出租业务。 承租人:就是要租入并长期使用所需固定资产的当事人。

出卖人:也称供货方,就是提供并出售固定资产的出售人。 这一业务的基本内涵为: 编个小故事吧: 承租人想要一台固定资产,可他买不起,于是他就找到了融资租赁公司说:亲爱的出租人先生,你好,我想到你这融资租赁一台生产设备(固定资产)怎么样。

出租人说:好啊,我就是专门做这个的。设备你选好了吗?是谁的设备? 承租人说:选好了,我想就要出卖人的那台设备。

出租人说:那就好,那你就到出卖人那去提货吧,价款我出,有关的事宜你出跟他谈吧,不过这固定资产的所有权可是我的噢,你可以分期给我付租金的哟。设备你可要选好,有什么问题我不负责任的!如果你能按期把各项的租金给我的话,租期完了后,设备就给你吧!我要那破玩意也没有用。

承租人一听,高兴极了,于是两人就签定了融资租赁合同。并到出卖人那提了货。

后来的事,就是承租人按合同约定每期给出租人付租金,最后设备终于成了自己的,但这设备也已经老的快要卖废铁了。 总结一下: 承租人由于资金的缺乏等等一些原因无力购买(或不想占用太多的流动资金而取得)其生产经营所需的固定资产,就找到融资租赁公司用融资的方式进行租赁(就是向融资租赁公司借钱),而租赁公司并不提供该固定资产资产(从来不库存任何固定资产的),而是向承租人提供购买固定资产所需的资金,并同承租人签定融资租赁合同,固定资产的购买事宜由承租人确定,出租人不对固定资产的质量,维修,使用等运行状况负责,(出现质量等问题承租人直接找供货方交涉)并要求承租人在租赁期限内分期支付双方约定的租赁费用。

当然租赁期基本上就是固定资产的使用寿命了。一般情况下合同会约定,承租人能按期交付租金,租赁期满后,固定资产的所有权就转移给承租人了,(承租人要那破设备也没有用),但如果合同没有约定,那设备的所有权仍属于租赁公司的,(其实这时设备已没有什么使用价值了)。

虽然在租赁期内固定资产的所有权不属于企业,但是该固定资产的租赁期基本上等于其寿命,所以按会计核算原则—实质重于形式,应当以企业的固定资产进行核算。 二、融资租赁的核算: 由于融资租赁业务,是向融资租赁公司租入固定资产的业务。

租赁公司出租是为了赚钱的,不是光为给企业借钱的,所以在租赁期内分期支付的实际总价款中包括有:固定资产的购买价(包括应构成固定资产成本的一切费用),租赁公司垫支经费的利息费用,还有就是租赁公司应赚取的利润等。因而这远远高出了企业用自己的钱去购买的价款(固定资产真实价值)。

这时的应付给租赁公司的价款超出了固定资产真正价值,所以超出部分应归属于这种融资手段所发生的费用。 那么,这固定资产的真实价值是怎样确定呢?怎样确认融资费用呢?又怎样将融资所发生的费用分摊到租赁期的各个会计期间呢? 下面我们通过一个例子来说明: 2006年12月31日A企业向融资租赁公司租入生产设备一台,租期为3年,约定每年末支付租金,连续支付五年分别支付100万元,200万元,300万元,如租赁内含利率为6%。

固定资产无残值。每年末直线法一次计提折旧。

由于是融资租赁,因而支付的租金总价一定是大于固定资产的真实价值的,多出的那部分就是租赁公司应得的,同时也是承租人应付出的融资租赁费用。 所以我们将应付的租金总额(长期应付款),分解成为固定资产的真实价值(即入账价值,也就是拿自己的钱去吗的合理价,(最低租赁付款额现值))和融资租赁所对应的费用(款确认融资费用,这要分摊到各项中的财务费用中去)。

固定资产的真实价值即入账价值就是相当于每期的付出额用货币的时间价值折现到现在时刻相当于多少钱,每期付的总和,相当于现在的多少。即 固定资产入账价值(最低租赁付款额现值)=100*(P/F,6%,1)+200*(P/F,6%,2)+300*(P/F,6%,3)=100*0.9434+200*0.8900+300*0.8396=524.22(万元) (注:以上例子的支付租金各期不相等,如每期支付相等,若每期支付200万元,那就是年金了,用年金现值的计算方法即可200*(P/A,6%,3),当然支付方式不同,计算的结果一定是不同的) 长期应付款=100+200+300=600(万元) 未确认融资费用=600-524.22=75.78(万元) 2006年12月31日,分录为: 借:固定资产—融资租入固定资产 524.22 未确认融资费用 75.78 贷:长期应付款 600 由此,我们可以看出应付本金余额部分为524.22万元,应在各期分摊到财务费用中的未确认融资费用为75.78万元。

每年应确认的累计折旧=524.22÷3=174.74(万元) 2007年12月应。

6.融资租赁的固定资产如何做会计处理

融资租赁的固定资产,会计账务处理如下:在《企业会计准则——融资租赁准则》中,对出租方而言应设立“应收融资租赁款”、“融资租赁固定资产”、“递延收益——未确认融资收益”等科目。

1、融资租赁的资产作为租入方自有资产在租入方账面核算,经营租赁的资产仍在出租方账面。 2、融资租赁期满,标的资产通常归租入方所有,经营租赁期满,标的资产由出租方收回。

3、融资租赁可以看作是“借款+购买”,是由融资租赁公司为承租方提供资金购买资产,承租方在以后的一定期间内偿还借款。 借:固定资产-融资租赁借:未确认融资费用贷:长期应付款如果你是你是出租方,那就不要做账,有相关规定如下:1、融资租赁出租的固定资产不提折旧, 但作为公司的固定资产管理,一般是在固定资产登记簿上在册管理。

租出的时候不做帐务处理。 2、收到租金,开具的租赁发票,做出租收入处理。

3、转让固定资产,走固定资产清理。融资租赁时 借:固定资产--融资租入固定资产 贷:长期应付款--应付融资租赁款 支付租赁款时 借:长期应付款--应付融资租赁款 贷:银行存款 租赁期满,取得所有权时 借:固定资产--经营用固定资产 贷:固定资产--融资租入固定资产 经营租入的固定资产,租入后登记备查,支付费用时 借:营业费用(管理费用、制造费用) 贷:银行存款融资租入固定资产:借:固定资产(反映租赁开始日该资产的公允价值和最低租赁付款额的现值两者的较小值) 未确认融资费用(反映长期应付款和固定资产入账价值的差额)贷:长期应付款(反映最低租赁付款额)如果有融资手续费发生借:固定资产贷:银行存款就是说融资手续费等初始费用和购买固定资产处处理一样要入固定资产的入账价值。

融资租入固定资产很像分期付款购买固定资产,固定资产的入账价值反映的是现值,长期应付款反映的是你未来付出的现金流量(包括应付的本金和利息),未确认融资费用(前面两者的差额,反映的是未来应付的利息)。以第一期租金支付为例,用固定资产的入账价值乘以你折现时使用的利率,得出当期的实际利息,这笔是借:财务费用,贷:未确认融资费用。

另外支付租金是借:长期应付款,贷银行存款。这之后用长期应付款余额减去未确认融资费用余额得出下一期期初未付的本金,而未确认融资费用余额仍反映未付利息余额。

以此类推。前面说融资租入类似分期买入,所以租出方不可能只让你分期把固定资产的买价(现值)付清,一定会收你利息,而未确认融资费用就是分期收回的利息,相对与租入方当然要入财务费用了。

(1)在融资租赁方式下,会计上承租人应将融资租入固定资产作为自有固定资产计价入账,同时确认相应的负债。 (2)在租赁开始日,企业应按当日租赁资产的原账面价值与最低租赁付款额的现值两者中较低者作为入账价值。

(3)如果租赁资产占企业资产总额比例等于或小于30%的,在租赁开始日,企业也可按最低租赁付款额作为固定资产的入账价值。 (4)未确认融资费用应当在租赁期内各个期间按合理的方法进行分摊。

在租赁设备达到预定可使用状态前,分摊的未确认融资费用应计入租赁设备工程成本。 2.举例 设公司以融资租赁方式租入需安装的设备一套,设备安装时间5天。

设备价款总额为220 000元(假设设备价款低于其最低租赁付款额的现值)。按租赁协议确定的设备租赁价格为267 000元,另支付设备安装调试费等30 000元(包括租赁期满购买该设备应付的价款)。

根据租赁协议规定,租赁价款分四年于每年年初支付,该设备折旧年限为5年,采用直线法计提折旧(不考虑净残值),租期满后,设备转归承租企业所有。该企业融资租赁资产占全部资产总额的40%。

(1)租入设备验收并交付安装 借:在建工程──安装工程(融资租赁设备) 220 000 未确认融资费用 47 000 贷:长期应付款──应付融资租赁款 267 000 借:在建工程──安装工程(融资租赁设备) 30 000 贷:银行存款 30 000 (2)租入设备安装完毕交付使用 借:固定资产──融资租入固定资产 250 000 贷:在建工程──安装工程(融资租赁设备) 250 000 (3)每期支付融资租赁费时 借:长期应付款──应付融资租赁款 66 750 贷:银行存款 66 750 (4)每年计提折旧 借:制造费用──某车间──折旧费 50 000 贷:累计折旧 50 000 (5)采用直线法每年分摊未确认融资费用 借:财务费用 11 750 贷:未确认融资费用 11 750 (6)租赁期满,租赁资产产权转归企业 借:固定资产──生产经营用固定资产 250 000 贷:固定资产──融资租入固定资产 250 000A公司向X公司租入一套生产设备,租赁期为4年。 A公司每年末支付租金100000元。

该设备尚可使用年限8年,合同签订当日的账面价值及公允价值均为350000元,按直线法计提折旧,无残值。为该项租赁业务,A公司发生初始直接费用1000元,X公司发生初始直接费用2000元。

租赁期届满时,A公司将以500元的价格购入该生产设备,估计该日租赁设备的公允价值为85000元。合同规定利率为10%。

(不考虑与该租赁行为相关的各项税费)(1)租赁开始日,承租人会计处理的会计分录:(具。