错误的法律责任(违反会计法规行为应当承担的法律责任由哪些?)

1.违反会计法规行为应当承担的法律责任由哪些?

违反会计制度规定行为应承担的法律责任,根据《中华人民共和国会计法》规定,应承担以下法律责任: (1)责令限期改正。

所谓责令限期改正,是指要求违法行为人在一定的期限内停止违法行为并将其违法行为恢复到合法状态。县级以上人民政府财政部门有权责令违法行为人限期改正,停止违法行为。

(2)罚款。县级以上人民政府财政部门根据违法行为人的违法性质,情节及危害程度,在责令限期改正的同时,有权对单位并处3000元以上5万元以下的罚款,对其直接负责的主管人员和其他直接责任人员,处2000元以上2万元以下的罚款。

(3)给予行政处分。 对上述违法行为直接负责的主管人员和其他直接责任人员中的国家工作人员,视情节轻重,由其所在单位或者其上级单位或者行政监察部门给予警告,记过,记大过,降级,降职,撤职,留用察看和开除等行政处分。

(4)吊销会计从业资格证书。会计工作人员有上述所列行为之一,情节严重的,由县级以上人民政府财政部门吊销会计从业资格证书。

(5)依法追究刑事责任。

2.违反《会计法》应承担的法律责任?

为了保证《会计法》规范的有效实施,惩治会计违法行为,《会计法》对违法行为的法律责任进行了明确的规定。

《会计法》主要规定了两种责任形式:一是行政责任;二是刑事责任。 (1)行政责任。

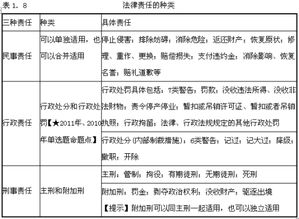

行政责任是行政法律关系主体在国家行政管理活动中因违反了行政法律规范,不履行行政上的义务而产生的责任。 《会计法》规定的行政责任的形式又有两种,即行政处罚和行政处分。

行政处罚主要分为六种,即警告,罚款,没收违法所得、没收非法财物,责令停产停业,暂扣或者吊销许可证、暂扣或者吊销执照,行政拘留。 行政处分的形式有警告、记过、记大过、降级、撤职、开除。

(2)刑事责任。刑事责任是指犯罪行为应当承担的法律责任,即对犯罪分子依照刑事法律的规定追究的法律责任。

刑事责任与行政责任不同之处:一是追究的违法行为不同:追究行政责任的是一般违法行为,追究刑事责任的是犯罪行为;二是追究责任的机关不同:追究行政责任由国家特定的行政机关依照有关法律的规定决定,追究刑事责任只能由司法机关依照《刑法》的规定决定;三是承担法律责任的后果不同:追究刑事责任是最严厉的制裁,可以判处死刑,比追究行政责任严厉得多。

3.会计不按正规做帐该受到法律责任

做虚假账务肯定会受到法律处罚的。

根据《中华人民共和国会计法》 第四十条 因有提供虚假财务会计报告,做假帐,隐匿或者故意销毁会计凭证、会计帐簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得取得或者重新取得会计从业资格证书。 除前款规定的人员外,因违法违纪行为被吊销会计从业资格证书的人员,自被吊销会计从业资格证书之日起五年内,不得重新取得会计从业资格证书。

第四十三条 伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。 有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。

4.违反会计法规行为应当承担的法律责任由哪些

根据我国《会计法》第六章法律责任的相关规定,违反会计法规应当承担如下法律责任:

第四十二条 违反本法规定,有下列行为之一的,由县级以上人民政府财政部门责令限期改正,可以对单位并处三千元以上五万元以下的罚款。

对其直接负责的主管人员和其他直接责任人员,可以处二千元以上二万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予行政处分:

(一)不依法设置会计账簿的;

(二)私设会计账簿的;

(三)未按照规定填制、取得原始凭证或者填制、取得的原始凭证不符合规定的等。

第四十三条 伪造、变造会计凭证、会计账簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。

第四十四条 隐匿或者故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任。

第四十五条 授意、指使、强令会计机构、会计人员及其他人员伪造、变造会计凭证、会计账簿,编制虚假财务会计报告或者隐匿、故意销毁依法应当保存的会计凭证、会计账簿、财务会计报告,构成犯罪的,依法追究刑事责任。

扩展资料

《会计法》第二十五条 公司、企业必须根据实际发生的经济业务事项,按照国家统一的会计制度的规定确认、计量和记录资产、负债、所有者权益、收入、费用、成本和利润。

第二十六条 公司、企业进行会计核算不得有下列行为:

(一)随意改变资产、负债、所有者权益的确认标准或者计量方法,虚列、多列、不列或者少列资产、负债、所有者权益;

(二)虚列或者隐瞒收入,推迟或者提前确认收入;

(三)随意改变费用、成本的确认标准或者计量方法,虚列、多列、不列或者少列费用、成本;

(四)随意调整利润的计算、分配方法,编造虚假利润或者隐瞒利润;

(五)违反国家统一的会计制度规定的其他行为。

参考资料来源:百度百科-《会计法》

5.会计不按正规做帐该受到法律责任

做虚假账务肯定会受到法律处罚的。

根据《中华人民共和国会计法》第四十条因有提供虚假财务会计报告,做假帐,隐匿或者故意销毁会计凭证、会计帐簿、财务会计报告,贪污,挪用公款,职务侵占等与会计职务有关的违法行为被依法追究刑事责任的人员,不得取得或者重新取得会计从业资格证书。除前款规定的人员外,因违法违纪行为被吊销会计从业资格证书的人员,自被吊销会计从业资格证书之日起五年内,不得重新取得会计从业资格证书。

第四十三条伪造、变造会计凭证、会计帐簿,编制虚假财务会计报告,构成犯罪的,依法追究刑事责任。有前款行为,尚不构成犯罪的,由县级以上人民政府财政部门予以通报,可以对单位并处五千元以上十万元以下的罚款;对其直接负责的主管人员和其他直接责任人员,可以处三千元以上五万元以下的罚款;属于国家工作人员的,还应当由其所在单位或者有关单位依法给予撤职直至开除的行政处分;对其中的会计人员,并由县级以上人民政府财政部门吊销会计从业资格证书。