与账户基础(什么是?与账户有何异同?)

1.什么是会计科目?会计科目与账户有何异同?

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。

这种对会计要素的具体内容进行分类核算的项目,称为会计科目。 会计科目的设置可以把各项会计要素的增减变化分门别类地归集起来,使之一目了然,以便为企业内部经营管理 和向有关方面提供一系列具体分类核算指标,满足一制定。

1、会计科目是复式记账的基础; 2、会计科目是编制记账凭证的基础; 3、会计科目为成本核算及财产清查提供了前提条件; 4、会计科目为编制会计报表提供了方便。

2.账户与会计科目之间存在哪些关系?

会计科目与账户的共同点是:它们都是在会计要素进一步分类的基础上设置的,因而会计科目既是会计要素进一步分类的项目,又是账户的名称。

其不同点是:会计科目作为一个项目,规定了科目的核算内容和科目的使用方法,而账户是记录经济业务的工具,就必须有账户名称在内的、由若干个项目组成的结构。 在我国目前实行统一会计制度的前提下,会计科目由国家财政部门统一制定,企业根据会计科目设置账户。

###账户是总,账目是分,###二者的区别在于: (1)从时间上看,会计科目是在经济活动产生之前事先对如何反映会计对象具体内容作出的分类规范;而账户则是在经济活动产生以后对其作出的分类记录。 (2)从分类上看,会计科目按经济内容分类,账户在按经济内容分类的基础上按用途和结构分类。

会计科目一般只有文字说明,本身没有什么结构;而账户却必须有便于记录会计对象具体内容的结构。 (3)从设置上看,会计科目是由国家有关部门统一规定的,具有统一性;而账户则是企业、机关、事业等单位根据会计科目的规定和管理的需要在账簿中开设的,具有相对的灵活性。

希望可以帮到你。

3.会计账户与会计科目如何定义?

会计要素是会计对象的基本分类,是构成会计报表的基本要素,其进一步分类是会计科目。

会计科目被赋予借贷双方的记录空间就是账户。账户是用以记录经济业务,整理、汇集会计数据资料,提供会计核算指标具体数据的手段。

账户是按规定的会计科目开设的,以会计科目作为它的名称。 会计科目与账户之间,既有共同点,又有不同点。

它们的共同点,都是分门别类地反映某一项经济内容。它们的不同点是会计科目只表明某一项经济内容,而账户则不仅反映某一项经济内容,而且还记录经济内容的增减变化和变化后的结果。

会计科目按照会计要素进一步分为五类,即资产类会计科目、负债类会计科目、所有者权益类会计科目、成本类会计科目和损益类会计科目。 会计科目按其反映经济内容的详细程度及编制会计报表的具体要求,可以分为总账科目(或称一级科目)和明细科目,分别据以开设总分类账户和明细分类账户,有时在总账科目和明细科目之间还有二级科目(或称子目、细目),据以开设二级账户。

我国会计科目一般由财政部在会计制度中以会计科目表的形式加以规定。 企业根据具体需要可以增补或者删减。

4.账户与会计科目是什么关系

同学你好,很高兴为您解答! 会计科目与账户既有联系,又有区别。

会计科目和账户都是按照经济内容设置的。账户是根据会计科目开设的,具有一定的结构,是用来系统、连续地记载各项经济业务的一种手段。

会计科目决定了账户核算和控制的经济内容,是账户的名称;账户是会计科目的具体运用,会计科目所反映的经济内容就是账户所要登记的内容。它们之间的区别在于会计科目只是对会计要素具体内容的分类,本身没有结构;账户则有相应的结构,具体反映资金运动状况。

因此账户比会计科目分类更为明细,内容更为丰富。没有会计科目,就无法将会计对象进行科学的分类;没有账户则无法记录和积累会计核算的资料。

希望高顿网校的回答能帮助您解决问题,更多财会问题欢迎提交给高顿企业知道。高顿祝您生活愉快。

5.1. 什么是会计科目

会计科目——是对于会计对象的具体内容进行分类核算的标志或项目,是账户的名称。

会计账户——是根据会计科目设置的,具有一定的结构和格式,用来对会计对象的具体内容进行分类核算和监督的一种工具。

会计科目与账户的关系

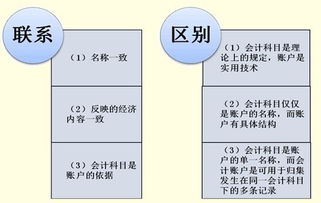

(一)联系

1、账户是根据会计科目设置,会计科目是账户的名称。

2、二者开设的目的一致,都是为了对经济业务进行分类、整理,以提供管理所需要的会计信息。

3、二者的内容相同。

(二)区别

1、会计科目和账户的具体作用不同

会计科目的具体作用主要表现为将会计对象的具体内容分为若干个相对独立的项目,而账户则是在会计科目的基础上,再赋予一定的结构,能指明记账的方向,以核算各会计要素的增减变动和余额。

2、会计科目和账户制定或设置的方法不同

会计科目由国家统一制定,是会计制度的组成部分。而账户则是由各单位根据会计科目的要求,结合本单位的实际情况开设的。实际工作中,先有会计科目,后有账户。

账户的基本结构

经济业务引起会计要素的变化,不外乎增减两种类型,所以,任何一个账户都可以分为左右两方,这就是账户的基本结构。

实际工作中,账户格式的设计一般包括以下内容:账户名称、日期和摘要、凭正号数、增加和减少金额。

在账户的左右两方中,到底哪一方记增加额,哪一方记减少额,取决于各账户所记录的经济业务内容和所采用的记账方法。

借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。 借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。借贷记账法:是以“借”、“贷”为记账符号,记录经济业务的复式记账法。借贷记账法是复式记账法的一种,通常又全称为借贷复式记账法。它是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则的一种复式记账法。 借贷记账法以“借”、“贷”二字作为记账符号,并不是“纯粹的”、“抽象的”记账符号,而是具有深刻经济内涵的科学的记账符号。

6.求会计科目、账户与借贷记账法的讲解视频

个人理解:

我是会计专业的,用着用着自然就熟悉了。

分录反正就是一个等式的运用。

会计恒等式:

资产=负债+所有者权益

就相当于 现在家里有的东西=借别人的东西+真正自己拥有的东西

也像我们平时用的2=1+1

在负债和所有者权益不变的情况下、资产的一增一减,等式才不变。

例如:领取备用金:

借:库存现金 1

贷:银行存款 1

库存现金和银行存款同是资产类科目,所以,两者一增一减等式不变。

以此类推的如下:

1.其余条件不变,只负债一增一减,等式不变。

2.其余条件不变,只所有者权益一增一减,等式不变。

3.若所有者权益不变,资产增加(减少),则负债就要一起增加(减少),等式才不变。

4.若负债不变,资产增加(减少),则所有者权益就要同比增加(减少),等式才不变。

5.资产不变,负债减少,则所有者权益要增加;反之负债增加,所有者权益就要减少,这样才等式不变。

只要你弄清楚资产类,负债类和所有者权益这三类的科目,再相应细分,分录其实不难。

另补充一个知识点。(这是我在网上看到的,希望对你有帮助。)

会计恒等式中(资产=负债+所有者权益)和(资产=负债+所有者权益+收入-费用)的区别和具体意思!

问题补充:

收入—费用=利润,那么,资产=负债+所有者权益+利润,为什么要加利润??

答者:

你前面提到的比较短的式子,我们把它叫第一会计等式,后面的我们称为第三会计等式。我们举个例子,1月1日我上班来,什么都没做呢,这时的状态就是第一等式。我一经营,就会有收入、有费用,此时的状态是第三等式。期末,1月31日,我结账,收入、费用都归结到一起,这里就是你说的利润了。利润是赚得的钱,赚了钱归谁呀?归所有者。那么这一部分就并入所有者权益,成为它的一部分了。收入和费用就消失了。又回归到第一等式。所以我们说,第一等式是反映期初和期末的状态,而第三等式反映的是一个期间经营过程当中的状态。

我的举例可能太通俗了,不够严谨,也没有把内里的理论讲出来。只是让你做一个表层的,感性的认识。不知道你是不是听懂了。

Good Luck!

-----深山修炼吧。

这是我以前回答的一个问题,如何更好的理解会计分录。 希望能对你有所帮助。

7.会计科目和帐户主要掌握

(一) 联系:

1.二者都是对会计对象具体内容的科学分类,口径一致,性质相同,会计科目是账户的名称,也是设置账户的依据,账户是会计科目的具体运用;

2.没有会计科目,账户便失去了设置的依据;没有账户,会计科目就无法发挥作用。

(二)区别:

1.会计科目仅仅是账户的名称,不存在结构;而账户则具有一定的格式和结构。

2.会计科目仅说明反映的经济内容是什么,而账户不仅说明反映的经济内容是什么,而且系统反映和控制其增减变化及结余情况。

3.会计科目的作用主要是为了开设账户、填凭证所运用;而账户的作用主要是提供某一具体会计对象的会计资料,为编制会计报表所运用。

说明:在实际工作中,对会计科目和账户不加严格区分,而是相互通用。

〔例1〕下列关于会计账户和会计科目的说法正确的是( )。

A.会计科目是开设账户的依据,账户的名称就是会计科目

B.二者都是对会计对象具体内容的科学分类,口径一致,性质相同

C.没有账户,会计科目就无法发挥作用

D.会计科目不存在结构,账户则具有一定的格式和结构

〔答案〕ABCD