借贷教学(会计学讲座(二)怎样掌握借贷记帐法)

1.会计学讲座 (二)怎样掌握借贷记帐法

借贷记账法下的记账规矩是基础会计学习的入门规律,咱们普通把账户辨别为资产、欠债、全部者权益、本钱、损益五大类。资产、本钱类账户普通都是借方登记增加,贷方登记变少;欠债、全部者权益账户(两者兼并称为权益)普通都是借方登记变少,贷方登记增加;损益类账户则需求辨别是开销类还是收入类去分离登记,收入与开销之间的登记也是相反的。为便于初学者理解,进步其学习兴趣,编写了以下口诀,并命名其为记账规矩之歌。

记账规矩之歌

借增贷减是资产,权益跟它正相反。

损益账户要分辨,开销收入不普通。

收入增加贷方看,变少借方来结转。

2.借贷记帐法该如何运用

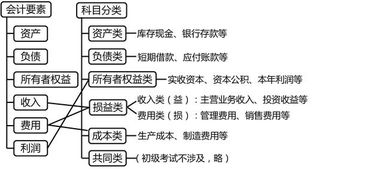

我是这样教初学者的: 1、背下会计科目表。

这看似机械,但它的作用决不仅仅体现在现在,今后实际工作中也很有用。背的时候,注意科目间的关系,一类一类地记忆为好。

如:资产类分为流动资产和长期资产;流动资产与长期资产的区别是什么;流动资产又分为货币资金、短期投资、应收及预付款项、存货;货币资金又分为……等等等等。这样还可以把你的会计基础知识连贯起来。

2、多做练习。在背下会计科目表的基础上,多做类似《基础会计》前两章(记不太清了,也就是讲“账户”那章及其前一章)那样的练习,那么各类科目或说账户的性质(也就是什么时候记借,什么时候记贷)的区分也就熟能生巧了。

希望我的经验对你有用,别怕麻烦,过了这一关,后面的学习就容易多了。

3.借贷记账法的学习技巧以及方法

借贷记账法在清朝末期的光绪年间从日本传入中国。

在各种复式记账法中,借贷记账法是产生最早,并在当今世界各国应用最广泛、最科学的记账方法。在我国当代会计实践中,曾使用过增减记账法和收付记账法,但由于在会计核算中的不足而被借贷记账法替代。

目前,我国的企业、行政事业单位会计记账都采用借贷记账法。 借贷记账法是会计工作的专用术语和基本记账方法,是整个会计工作的纽带。

在会计实践工作中,很多人由于没能透彻理解借贷记账法的真正含义,而始终不能对会计工作有一个清晰地认识,即便是干了好多年的老会计,也仅仅是凭借多年的实践经验摸索领会会计这门工作,不能对会计有准确的定位,阻碍了自身理论水平的提高。 一、借贷记账法概念的讲解 所谓借贷记账法就是以“借”、“贷”两个字作为记账符号,记录会计要素增减变动情况的一种复式记账法。

要理解“借贷记账法”,首先必须理解什么是“借”、“贷”。 在会计学基础教学中,学习这门课的学生是刚刚高中毕业走进大学校门的学生或者没有会计实践经验的外行,如何让学生理解这个“借”、“贷”记账法,是学好以后的会计类课程的前提和基础。

因此,在“借贷记账法”概念讲解过程中,应注意以下几点: (一)借贷记账法中的“借”和“贷”记账符号的讲解 “借”和“贷”是借贷记账法的记账符号,是用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。而与这两个文字的字义及其在会计史上的最初含义无关,不可望文生义,不能简单从字面上去理解,“借”、“贷”不是谁欠了谁,它只是一种符号而已,没有实在的意义。

为了帮助学生更好的领会“符号”的意思,可以举一个例子,比如可以问学生,是不是水星上面都是水、金星上面都是金子,或者火星上面都是火,学生都会踊跃回答不是,这时再将学生引导到借贷记账法上面来,学生就能接受“借”“贷”就是符号这一事实。进而理解“借”和“贷”是会计的专门术语,并已经成为通用的国际商业语言。

(二)资产=负债+所有者权益的讲解 借贷记账法的对象是会计要素的增减变化过程和结果,而资产、负债、所有者权益又是主要的会计要素,所以得到了一个会计恒等式,即:资产=负债+所有者权益,由于负债实际上是债权人权益,所有者权益是投资人权益,因此,可以把会计恒等式写成:资产=权益;公式左边表示资金的占用,右边表示资金的来源。 为了帮助学生理解这个公式,可以打个比方,如:你们口袋里的钱是从哪来的呀,无非是从二个方面取得,一是,向别人借的,二是,家里人给的,所以我们得出“口贷里的钱=向别人借的+家里人给的”,然后再说明,口袋里的钱好比资产,向别人借的钱就是负债,家里人给的钱好比是所有者权益,借的钱要还是债权人的权益。

家里人的钱让你读书,是为了让你到学校学好本领将来好就业,那当然是投资了,家里人当然要过问你的学习情况等,这是家里人的权益。通过这样的比喻说明,帮助学生理解这个恒等式的含义。

在学生领会掌握基本会计等式以后,可以将等式进一步扩展,就是说在企业生产经营开始之际(或会计期初),既无收入,也无费用,这时资产总额与负债及所有者权益总额的关系可用上面那个基本等式表示;在开始生产经营过程中,一方面会取得收入,另一方面要发生各种费用,企业取得的收入扣除发生的费用后就形成利润,将上述变化用等式表示,就可以将六个会计要素的关系在同一等式中表示出来:资产=负债+所有者权益+利润(收入-费用),将费用移项继续推论:资产+费用=负债+所有者权益+收入。 (三)借贷记账法下账户结构的讲解 账户是用来记账用的,可以把每个账户都分为“借方”和“贷方”。

借贷记账法是一种以“借”和“贷”作为记账符号的复式记账法。一般来说规定账户的左方为“借方”,右方为“贷方”。

在账户的借方记录经济业务,可以称为“借记某账户”;若在账户的贷方记录经济业务时,则可以称为“贷记某账户”。 在会计实务上以“借”表示资产的增加和负债及所有者权益的减少;以“贷”表示负债和所有者权益的增加及资产的减少。

具体地说,资产的增加应记在资产类的有关账户的借方,资产的减少应记在资产类的有关账户的贷方,账户若借方有余额,表示为资产的余额。负债及所有者权益的增加应记在其有关账户的贷方,负债及所有者权益的减少记在其有关账户的借方,账户贷方有余额,表示为负债及所有者权益的余额。

一般资产类账户都为借方余额,负债及所有者权益为贷方余额,但其结构是不同的。 好多学生在学习借贷记账法之初,对到底哪些要素记入借方,哪些要素记入贷方总是不太明白,总想追究个为什么,这时可以提醒学生,借贷就是个记账符号,是世界通用做法,是会计制度硬性规定的。

要提醒学生,记住“借”和“贷”的规定使用方法,既然是硬性规定,就应当记牢。 为了帮助学生将会计要素与记账符号很快结合起来记准,可以将会计等式与T型会计账户结合起来记忆。

在会计等式和T型账户结合图形中,等式的左边要素增加记“借”,等式的右边要素增加记“贷。

4.求会计科目、账户与借贷记账法的讲解视频

个人理解:

我是会计专业的,用着用着自然就熟悉了。

分录反正就是一个等式的运用。

会计恒等式:

资产=负债+所有者权益

就相当于 现在家里有的东西=借别人的东西+真正自己拥有的东西

也像我们平时用的2=1+1

在负债和所有者权益不变的情况下、资产的一增一减,等式才不变。

例如:领取备用金:

借:库存现金 1

贷:银行存款 1

库存现金和银行存款同是资产类科目,所以,两者一增一减等式不变。

以此类推的如下:

1.其余条件不变,只负债一增一减,等式不变。

2.其余条件不变,只所有者权益一增一减,等式不变。

3.若所有者权益不变,资产增加(减少),则负债就要一起增加(减少),等式才不变。

4.若负债不变,资产增加(减少),则所有者权益就要同比增加(减少),等式才不变。

5.资产不变,负债减少,则所有者权益要增加;反之负债增加,所有者权益就要减少,这样才等式不变。

只要你弄清楚资产类,负债类和所有者权益这三类的科目,再相应细分,分录其实不难。

另补充一个知识点。(这是我在网上看到的,希望对你有帮助。)

会计恒等式中(资产=负债+所有者权益)和(资产=负债+所有者权益+收入-费用)的区别和具体意思!

问题补充:

收入—费用=利润,那么,资产=负债+所有者权益+利润,为什么要加利润??

答者:

你前面提到的比较短的式子,我们把它叫第一会计等式,后面的我们称为第三会计等式。我们举个例子,1月1日我上班来,什么都没做呢,这时的状态就是第一等式。我一经营,就会有收入、有费用,此时的状态是第三等式。期末,1月31日,我结账,收入、费用都归结到一起,这里就是你说的利润了。利润是赚得的钱,赚了钱归谁呀?归所有者。那么这一部分就并入所有者权益,成为它的一部分了。收入和费用就消失了。又回归到第一等式。所以我们说,第一等式是反映期初和期末的状态,而第三等式反映的是一个期间经营过程当中的状态。

我的举例可能太通俗了,不够严谨,也没有把内里的理论讲出来。只是让你做一个表层的,感性的认识。不知道你是不是听懂了。

Good Luck!

-----深山修炼吧。

这是我以前回答的一个问题,如何更好的理解会计分录。 希望能对你有所帮助。

5.怎样理解会计中的借贷 会计中的借贷入门

原发布者:gxg1950

怎样理解会计的借贷?

要理解会计的借贷,以下几点是首要记住的:(1)会计的“借”与“贷”已经脱离其汉语本身的意义,就好像人的姓名一样,并不因为某人名字中含有“伟”、“辉”,他就伟大光辉,亦即“借”与“贷”仅仅是一符号而已。这中间隐含的一个要求就是,在读写会计分录的时候,不要在自己弄不懂一个会计分录的时候,强行将其往借或贷汉语意思方面想,例如有的人想当然的认为“借就是表示进,贷表示出”,在有的地方抱有这种理念也许可能还会解决理解上的燃眉之急,但这只会是饮鸩止渴,而加大自己以后理解许多其他会计分录上的难度。总之一句话,“借”、“贷”只是一个没有任何实际意义的符号,虽然在其起源早期可能的确存在某种意义,但现在这种意义早已消然褪尽。(2)接下来的问题就是,到底怎样理解“借”或“贷”呢?我是这样理解的,首先要区分几大类科目,再次要弄清楚这这几大类科目记在借方以及记在贷方分别表示什么意义,当然这种意义主要是体现在其具体科目记在借方以及记在贷方是表示增加还是表示减少。首先看几大类科目。一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。这六大类科目分为两组,并且可以用两个等式连接其间的关系,即:那么在区分六大类科目之后,对读写会计分录有何帮助呢?这就涉及到要讲的第二个问题,即:这几大类科目记在借方以及记在贷方分别表示的意义。具体可总结如下:例例贷就是现在普遍采