在建工程分录(在建工程会计分录有什么?)

1.在建工程会计分录有什么?

在建工程应当设置以下明细科目:

(一)建筑工程;

(二)安装工程;

(三)技术改造工程;

(四)其他支出。

在建工程的账务处理:

(一)发包的工程,应于按合同规定向承包企业预付工程款、备料款时,根据实际支付的价款,借记在建工程科目(建筑工程、安装工程等),贷记“银行存款”科目;以拨付给承包企业的材料抵作预付备料款的,应按工程物资的实际成本,借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”科目;将需要安装的设备交付承包企业进行安装时,应按设备的成本借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”科目。与承包企业办理工程价款结算时,补付的工程款,借记在建工程科目(建筑工程、安装工程等),贷记“银行存款”、“应付账款”等科目。

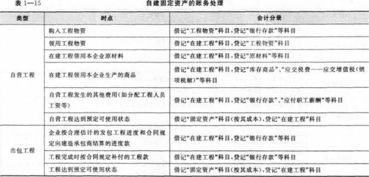

(二)自营的工程,领用工程用物资时,应按工程物资的实际成本,借记在建工程科目(建筑工程、安装工程等),贷记“工程物资”等科目;工程领用本企业材料的,应按材料的实际成本加上不能抵扣的增值税进项税额,借记在建工程科目(建筑工程、安装工程等),按材料的实际成本,贷记“材料”科目,按不能抵扣的增值税进项税额,贷记“应交税金———应交增值税(进项税额转出)”科目。

工程领用本企业的商品产品时,按商品产品的实际成本加上应交纳的相关税费,借记在建工程科目(建筑工程、安装工程等),按应交纳的相关税费,贷记“应交税金———应交增值税(销项税额)”等科目,按库存商品的实际成本,贷记“库存商品”科目。

工程应负担的职工工资及福利费,借记在建工程科目(建筑工程、安装工程等),贷记“应付工资”、“应付福利费”科目。

(三)工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费等,借记在建工程科目(其他支出),贷记“银行存款”等科目。

工程在达到预定可使用状态前发生的有关测试费用,应计入在建工程成本。

在建工程科目的期末借方余额,反映企业尚未完工的工程的实际成本。

2.在建工程的会计分录处理

在建工程是指企业进行基建工程、安装工程、技术改造工程、大修理工程等发生的实际支出,包括需要安装设备的价值。

企业应设置“在建工程”科目,本科目核算企业基建、更新改造等在建工程发生的支出。在建工程的主要账务处理:①企业在建工程发生的管理费、征地费、可行性研究费、临时设施费、公证费、监理费及应负担的税费等,借记本科目(待摊支出),贷记“银行存款”等科目。

②企业发包的在建工程,应按合理估计的发包工程进度和合同规定结算的进度款,借记本科目,贷记“银行存款”、“预付账款”等科目。将设备交付建造承包商建造安装时,借记本科目(在安装设备),贷记“工程物资”科目。

③工程完成时,按合同规定补付的工程款,借记本科目,贷记“银行存款”科目。④自营的在建工程领用工程物资、原材料或库存商品的,借记本科目,贷记“工程物资”、“原材料”、“库存商品”等科目。

采用计划成本核算的,应同时结转应分摊的成本差异。涉及增值税的,还应进行相应的处理。

⑤在建工程应负担的职工薪酬,借记本科目,贷记“应付职工薪酬”科目。辅助生产部门为工程提供的水、电、设备安装、修理、运输等劳务,借记本科目,贷记“生产成本——辅助生产成本”等科目。

⑥在建工程发生的借款费用满足借款费用资本化条件的,借记本科目,贷记“长期借款”、“应付利息”等科目。⑦结转在建工程成本,借记“固定资产”等科目,贷记本科目(**工程)。

在建工程完工已领出的剩余物资应办理退库手续,借记“工程物资”科目,贷记本科目。⑧建设期间发生的工程物资盘亏、报废及毁损净损失,借记本科目,贷记“工程物资”科目;盘盈的工程物资或处置净收益做相反的会计分录。

⑨由于自然灾害等原因造成的在建工程报废或毁损,减去残料价值和过失人或保险公司等赔款后的净损失,借记“营业外支出——非常损失”科目,贷记本科目建筑工程、安装工程等。

3.新事业单位会计制度在建工程会计分录怎么做?

会计分录如下:

1、将固定资产转入改建、扩建或修缮等时,

借:在建工程

贷:非流动资产基金--在建工程

同时,

借:非流动资产基金--固定资产累计折旧

贷:固定资产

2、实际支付的工程价款,

借:在建工程

贷:非流动资产基金--在建工程

同时,

借:事业支出/经营支出

贷:财政补助收入/零余额账户用款额度/银行存款

3、建设期间发生的利息支出,计入在建工程成本,

借:在建工程

贷:非流动资产基金--在建工程

同时,

借:其他支出贷:银行存款

4、工程完工交付使用时,

借:固定资产

贷:非流动资产基金--固定资产

同时,

借:非流动资产基金--在建工程

贷:在建工程

5、购入需要安装的设备,

借:在建工程

贷:非流动资产基金--在建工程

同时,

借:事业支出/经营支出

贷:财政补助收入/零余额账户用款额度/银行存款

6、融资租入需要安装的设备,

借:在建工程

贷:长期应付款

非流动资产基金--在建工程

同时,

借:事业支出/经营支出(相关税费)

贷:财政补助收入/零余额账户用款额度/银行存款

7、发生安装费用,

借:在建工程贷:非流动资产基金--在建工程

同时,

借:事业支出/经营支出

贷:财政补助收入/零余额账户用款额度/银行存款

8、设备安装完工交付使用时,

借:固定资产

贷:非流动资产基金--固定资产

同时,

借:非流动资产基金--在建工程

贷:在建工程

新《事业单位会计制度》1511 在建工程

一、本科目核算事业单位已经发生必要支出,但尚未完工交付使用的各种建筑(包括新建、改建、扩建、修缮等)和设备安装工程的实际成本。

二、本科目应当按照工程性质和具体工程项目等进行明细核算。

三、事业单位的基本建设投资应当按照国家有关规定单独建账、单独核算,同时按照本制度的规定至少按月并入本科目及其他相关科目反映。

事业单位应当在本科目下设臵“基建工程”明细科目,核算由基建账套并入的在建工程成本。有关基建并账的具体账务处理另行规定。

4.在建工程试运行收入应记入什么会计科目

基建试运行净收入应冲减工程成本。基建期试运营收入,在企业所得税法没有明确规定之前,暂按企业会计规定冲减“在建工程”处理。

《企业会计制度》规定,工程达到预定可使用状态前因进行试运转所发生的净支出,计入工程成本。借“在建工程——其他支出”科目,贷记“银行存款”、“库存商品”科目。

企业的在建工程在达到预定可使用状态前所取得的试运转过程中形成的、能够对外销售的产品,其发生的成本,计入在建工程成本,销售或转为库存商品时,按实际销售收入或按预计售价冲减工程成本。借记“银行存款”、“库存商品”科目,贷记“在建工程——其他支出”科目。

根据国家税务总局文件规定,企业在建工程试运行收入,应并入总收入予以征税,而不能直接冲减在建工程成本。

扩展资料:

其他业务支出的会计处理:

一、本科目核算企业除主营业务活动以外的其他经营活动所发生的支出,包括销售材料的成本、出租固定资产的累计折旧、出租无形资产的累计摊销、出租包装物的成本或摊销额、采用成本模式计量的投资房地产的累计折旧或累计摊销等。

企业附主营业务活动以外的其他经营活动发生的相关税费,在“营业税金及附加”科目核算,不在本科目核算。

二、本科目应当按照其他业务支出的种类进行明细核算。

三、企业发生的其他业务支出,借记本科目,贷记“原材料”、“包装物及低值易耗品”、“累计折旧”、“累计摊销”、“应付职工薪酬”、“银行存款”等科目。

企业以原材料进行非货币性资产交换(在非货币性资产交换具有商业实质且公允价值能够可靠计量的情况下)或债务重组,应按照该用于交换或抵债的原材料的账面余额,借记本科目,贷记“原材料”科目。已计提存货跌价准备的,还应同时结转已计提的存货跌价准备。

四、期末,应将本科目余额转入“本年利润”科目,结转后本科目应无余额。

参考资料来源:百度百科-其他业务支出

5.在建工程的会计分录

在建工程常见的会计分录如下:一、购建设备需要安装借:在建工程-**设备 应交税费-应交增值税-进项税额 贷:银行存款-**行 二、购买安装设备用的材料和劳务费借:在建工程-**设备贷:原材料 应付职工薪酬三、设备已安装完毕,验收后使用 借:固定资产**设备 贷:在建工程-**设备在建工程指企业固定资产的新建、改建、扩建,或技术改造、设备更新和大修理工程等尚未完工的工程支出。

在建工程通常有“自营”和“出包”两种方式。自营在建工程指企业自行购买工程用料、自行施工并进行管理的工程;出包在建工程是指企业通过签订合同,由其它工程队或单位承包建造的工程。

6.在建工程有关分录

在建工程会计分录-企业会计制度举例

1、购入为工程准备的物资 借:工程物资——专用材料 ——专用设备 贷:银行存款 应付账款 应付票据 2、购置大型设备而预付款 借:工资物资——预付大型设备款 贷:银行存款 收到设备并补付设备价款 借:工程物资——专用设备 贷:工程物资——预付大型设备款 银行存款 3、工程领用工程物资 借:在建工程 贷:工程物资 工程完工后对领出的剩余材料应当办理退库手续 借:工程物资 贷:在建工程 4、工程完工,将为生产准备的工具及器具交付生产使用,按实际成本 借:低值易耗品 贷:工程物资(为生产准备的工具及器具) 5、工程完工后剩余的工程物资,如转作本企业存货的 借:原材料 应交税金——应交增值税(进项税额) 贷:工程物资 如工程完工后剩余的工程物资对外出售的,先给转工程物资的进项税额 借:应交税金——应交增值税(进项税额) 贷:工程物资 6、企业发包的基建工程,按合同规定向承包企业预付工程款、备料款 借:在建工程——建筑工程、安装工程(XX工程) 贷:银行存款 以拨付给承包企业的材料抵作预付备料款的,按工程物资的实际成本 借:在建工程——建筑工程、安装工程(XX工程) 贷:工程物资 将需要安装的设备交付承包企业进行安装 借:在建工程——在安装设备 贷:工程物资 与承包企业办理工程价款结算,补付工程款 借:在建工程——建筑工程、安装工程(XX工程) 贷:银行存款 应付账款 7、企业自营的基建工程,领用工程用材料物资 借:在建工程——建筑工程、安装工程(xx工程) 贷:工程物资 基建工程领用本企业的原材料 借:在建工程——建筑工程、安装工程(XX工程) 贷:原材料 应交税金——应交增值税(进项税额转出) 基建工程领用本企业的商品产品 借:在建工程——建筑工程、安装工程(XX工程) 贷:库存商品 应交税金——应交增值税(销项税额) 基建工程应负担的职工工资 借:在建工程——建筑工程、安装工程(XX工程) 贷:应付工资 辅助生产部门为工程提供水、电、设备安装、修理、运输等劳务 借:在建工程——建筑工程、安装工程(XX工程) 贷:生产成本——辅助生产成本 8、基建工程发生的工程管理费、征地费、可行性研究费、临时设施费、公证费、监理费和应负担的税金等 借:在建工程——其他支出 贷:银行存款 9、由于自然灾害等原因造成的单项工程或单位工程报废或毁损,减去残料价值和过失人或保险公司等赔偿后的净损失,经批准后计入继续施工的工程成本 借:在建工程——其他支出 贷:在建工程——建筑工程、安装工程(XX工程) 10、工程物资在建设期间发生的盘亏、报废及毁损,其处置损失报经批准后 借:在建工程 贷:工程物资 盘盈的工程物资或处置收益 借:工程物资 贷:在建工程 11、基建工程达到预定可使用状态前进行负荷联合试车发生的费用 借:在建工程——其他支出 贷:银行存款 库存商品 获得的试车收入或按预计售价将能对外销售的产品转为库存商品的 借:银行存款 库存商品 贷:在建工程——其他支出