填制汇总表心得(如何填写汇总表?为什么我做的和)

1.如何填写会计科目汇总表?为什么我做的和

一、科目汇总表是根据记账凭证定期(一般不超过10天)汇总编制的,按每一个科目的借方和贷方发生额分别汇总合计数填到科目汇总表中。

二、做的和答案不一样原因可能有:1、如果科目汇总表中每期所有科目的借方发生额合计数与所有科目的贷方发生额会计数相等,而与答案不同,检查是否有漏计或重计业务的情况,或记错账户。2、如果科目汇总表中每期所有科目的借方发生额合计数与所有科目的贷方发生额会计数不相等。

应检查:(1)每一张记账凭证是否“有借必有贷,借贷必相等”(2)汇总时有否计算错误(方向、金额)。

2.科目汇总表编制总结

您好,会计学堂李老师为您解答

首先:将汇总期内各项经济业务所涉及的会计科目填制在会计科目栏,为了便于登记总分类帐,会计科目的排列顺序与总分类帐上的顺序一致;

然后,根据汇总期内的全部记帐凭证,按会计科目分别加总借方发生客和贷方发生额,并将其填列在相应会计科目的“借方金额”和“贷方金额”栏;

最后,将汇总完毕的所有会计科目的贷方发生额和借方发生额汇总,进行发生额的试算平衡

欢迎点我的昵称-向会计学堂全体老师提问

3.科目汇总表账务处理程序的优点是什么

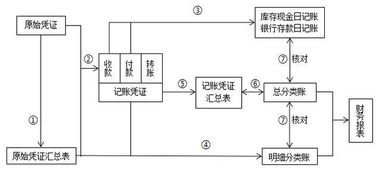

一、科目汇总表账务处理程序:

①根据原始凭证编制汇总原始凭证;

②根据原始凭证或汇总原始凭证编制记账凭证;

③根据收款凭证、付款凭证逐笔登记现金日记账和银行存款日记账;

④根据原始凭证、汇总原始凭证和记账凭证登记各种明细分类账;

⑤根据各种记账凭证编制科目汇总表;

⑥根据科目汇总表登记总分类账;

⑦期末,现金日记账、银行存款日记账和明细分类账的余额同有关总分类账的余额核对相符;

⑧期末,根据总分类账和明细分类账的记录,编制会计报表。

二、科目汇总表账务处理程序优缺点及适用范围:

科目汇总表账务处理程序减轻了登记总分类账的工作量,并可做到试算平衡,简明易懂,方便易学。

其缺点是:科目汇总表不能反映账户对应关系,不便于查对账目。它适用于经济业务较多的单位。

4.会计科目汇总表怎么做

编制科目汇总表时,首先应将汇总期内各项交易或事项所涉及的总账科目填列在科目汇总表的“会计科目”栏内;其次,根据汇总期内所有记账凭证,按会计科目分别加计其借方发生额和贷方发生额,将其汇总金额填列在各相应会计科目的“借方”和“贷方”栏内。按会计科目汇总后,应分别加总全部会计科目“借方”和“贷方”发生额,进行试算平衡。按汇总方式不同可分为两种:

1.全部汇总。是将一定时期(10天、半月或一个月)的全部记账凭证汇总到一张科目汇总表内的汇总方式。 2.分类汇总。是将一定时期(10天、半月或一个月)的全部记账凭证分别按库存现金、银行存款收付款的记账凭证和转账凭证进行汇总。

在实际工作中,编制科目汇总表时,可以设置“科目汇总表工作底稿”,先将本期记账凭证中各总账科目的借方和贷方发生额在“科目汇总表工作底稿”中记录、汇总,期末将“科目汇总表工作底稿”中各总账科目的借方、贷方发生额合计数分别抄在科目汇总表相应总账科目的“借方”和“贷方”栏内,从而提高编制科目汇总表的及时性。

5.如何写手工记账的心得体会

这是一篇会计手工模拟做账的体会,不知你是否可以借鉴啊: 会计手工模拟做账终于结束了!回想起这些日子,有苦也有收获。

总的感觉就是:当一个会计确实是很不简单!以前,我总以为自己的会计理论知识扎实较强,正如所有工作一样,掌握了规律,照葫芦画瓢准没错,经过这次实习,才发现,会计其实更讲究的是它的实际操作性和实践性。书本上似乎只是纸上谈兵。

倘若将这些理论性极强的东西搬上实际上应用,那我们也会是无从下手。 这次实习我们分成了几个小组,每个小组2个人,围在一起做帐,这样有利于同学交流。

刚开始习的第一天,记得老师问我们做账首先要干些什么,我当时就答了填制原始凭证呢,经过老师的一番讲解我才弄清做账的一般程序,原来是设置账簿、账户和开账的啊。我们设置4本账簿,总账,日记账,资产负债明细账,损益类明细账。

设置好账簿和账户我们就开账,把每个会计科目的期初余额填写到账簿上去,刚开始,我觉得蛮简单挺有趣的,谁知一不小心就写错数字啦,幸好我还记得错帐更正的方法,及时用划线更正的方法更正过来。 开账后,我们根据书上的32笔经济业务来填制原始凭证,然后根据原始凭证填写记账凭证,刚一开始不熟练而且心急老是写错数字,只好重新换一张新的来填制,渐渐地就很少犯错啦。

填制好记账凭证后在老师的指导下,学着把原始凭证粘贴在粘贴单上并附在记账凭证后面,看着自己做好一叠叠凭证,真的很开心,觉得很有成绩感呢。 在填完凭证之后便是登账了,必须根据每张凭证登记各种明细账和总账,虽然看上去有点像谁都会做的事,可重复如此大的工作如果没有一定的耐心是很难胜任的。

刚一开始登帐时我超细心地生怕出错,但不久就觉得枯燥啦,枯燥无味的账目和数字而心生烦闷、厌倦,以致于登账登得错漏百出 所有的账记好之后,接下来就是结账,印象最深的便是划两条红线,每一账页要结一次每个月要结一次,划红线划得手都疼了。而且结算那些数字是最容易出错的,必须反复地验证几次才能够确定是否正确。

接着就是编制科目汇总表,刚编完一看不平,心就乱成一团啊,慢慢静下心来查找错误,原来是原材料少计了5块呢,跟着就编制利润表和资产负债表,经过一番功夫终于编好了,可以松了一口气啊。做完一套简单的手工帐我深知做账切忌:粗心大意,马虎了事,心浮气躁。

经过这次的手工模拟实习,发现自己还存在许多的问题:第一:书本上的知识掌握的不够扎实,以致不能够很熟练地运用到实践当中去;第二,没有足够的耐心,做事情也不够认真仔细,以致经常出现一些低级错误,比如写错数字,记错方向。虽然实习的时间并不是很长,但是却让我学到了很多在书本上学不到的知识,真正地把从书上学到的理论运用到实践当中,接触到了以后当一名会计要做的许多事情。

虽然实习这段时间每天都很辛苦,但是我认为值得,也让我体会到了作为一名会计有多辛苦,相信每一个岗位只要你用心、认真地去做了,都会很累,但是你却可以从中收获到很多,正所谓有得必有失。我相信我可以改正自己的缺点,在以后的实际工作中努力地做好自己的本分工作,严格地要求自己,做一名好会计。

难忘的一次实习,它记载了我这些天来付出的点点滴滴,记载了我流下的那些汗水,我想它会成为我以后快速进入会计领域的一笔宝贵财富。 参考网络。

6.简述科目汇总表核算形式的特点以及与记账凭证核算形式相比的优点和

科目汇总表核算形式的特点:

根据记账凭证定期编制科目汇总表(即记账凭证汇总表),然后再根据科目汇总表登记总分类账。

优点:

其一,由于依据定期编制的科目汇总表登记总分类账,而节成了依据每张记账凭证逐笔登记总分类账,于是大大地减少了登记总分类账的工作量;

其二,由于科目汇总表分别借贷合计一定期间各会计科目的借方发生额和贷方发额,于是起到对一定时期经济业务会计处理发生额的试算平衡作用,以保证账簿记录的正确性。

缺点:

在科目汇总表以及总分类账中,不能反映科目及账户之间的对应关系,不便于对经济活动进行检查和分析,不便于查对账目。