本利润下子科目(本年利润的子科目都有哪些?)

1.本年利润的子科目都有哪些?

本年利润的子科目包括所有损益类科目,常见的有:收入类的:主营业务收入,其他业务收入,营业外收入。

支出类的:主营业务成本,主营业务税金及附加,管理费用,营业费用,主营业务支出,营业外支出等。所有损益类科目到期末都要转入本年利润,支出类转入本年利润借方,收入类转入本年利润贷方,结转后损益类科目无余额。

本年利润如果是借方余额,则为亏损,贷方余额为盈利,查账征收的企业期末盈利要交所得税。利润分配是年末才用得到的科目,年末把本年利润账户的所有余额转入利润分配中,本年利润无余额。

未营业自然是亏损。但是期末还是要把所有财务报表都做了。

你无营业则损益表中收入为零,但你有费用产生啊,就算是筹办期也有费用产生啊。如果你是新手,我建议你买本会计实务(初级)看看,比较实用。

2.本年利润的子科目都有哪些?

本年利润的子科目包括所有损益类科目,常见的有:收入类的:主营业务收入,其他业务收入,营业外收入。支出类的:主营业务成本,主营业务税金及附加,管理费用,营业费用,主营业务支出,营业外支出等。所有损益类科目到期末都要转入本年利润,支出类转入本年利润借方,收入类转入本年利润贷方,结转后损益类科目无余额。本年利润如果是借方余额,则为亏损,贷方余额为盈利,查账征收的企业期末盈利要交所得税。利润分配是年末才用得到的科目,年末把本年利润账户的所有余额转入利润分配中,本年利润无余额。未营业自然是亏损。但是期末还是要把所有财务报表都做了。你无营业则损益表中收入为零,但你有费用产生啊,就算是筹办期也有费用产生啊。如果你是新手,我建议你买本会计实务(初级)看看,比较实用。

3.关于本年利润转入下年的分录

会计制度和会计准则规定,本年利润是不能直接结转下年的。

年末,应将本年利润应结转至利润分配-未分配利润科目,结转后本年利润无余额。将利润分配的其他明细科目(如:利润分配-分配给股东的股利、利润分配-提取的盈余公积等)也转入利润分配-未分配利润科目:

1、本年利润余额在贷方时

借:本年利润

贷:利润分配-未分配利润

2、本年利润余额在借方时

借:利润分配-未分配利润

贷:本年利润

2、结转利润分配的其他明细科目

借:利润分配-未分配利润

贷:利润分配-分给股东的股利

借:利润分配-未分配利润

贷:利润分配-提取的盈余公积

然后结出“利润分配-未分配利润”科目的余额,(这个余额,就是资产负债表上未分配利润的期末数)再转入下年:

1:利润分配-未分配利润余额在贷方时

借:利润分配-未分配利润

2:利润分配-未分配利润余额在借方时

贷:利润分配-未分配利润

4.本年利润对应的科目有哪些?

“本年利润”科目,是核算企业当年的经营成果。在当年来说,它对应所有的损益类科目,如:主营业务收入、其他业务收入、营业费用等,特别注意的是还对应所得税费用科目,老会计对这点有点不明白,因为以前预缴所得税和现在的不同,以前有“预缴所得税”科目,是资产类科目。当年年底时,还必须将“本年利润”余额转入“利润分配---未分配利润”科目,所以也还对应这个科目哦,将“本年利润”年底做结转这点是新会计往往不知道的。下一年结转新账以后,“本年利润”核算的是新年度的经营成果了,结转到“利润分配---未分配利润”科目和利润就是上年利润了,也就是企业累计的盈利了。

还有一个在利润表上的项目要明白,利润总额项目是指企业在未交所得税前的利润,净利润是指交纳所得税后的利润。数据来源于“本年利润”。资产负债表上有个未分配利润项目,数据来源于“本年利润”和利润分配---未分配利润”。

5.本年利润增加到那个科目下

本年利润增加到利润分配科目下,会计分录为:

借:本年利润 贷:利润分配——未分配利润

利润分配是指企业根据国家有关规定和企业章程、投资者的决议等,对企业当年可供分配的利润所进行的分配。企业应该设置“利润分配”科目,本科目核算企业利润的分配(或亏损的弥补)和历年分配(或弥补)后的余额。

利润分配的主要账务处理:

①企业按规定提取的盈余公积,借记本科目(提取法定盈余公积、提取任意盈余公积),贷记“盈余公积——法定盈余公积、任意盈余公积”科目。

外商投资企业按规定提取的储备基金、企业发展基金、职工奖励及福利基金,借记本科目(提取储备基金、提取企业发展基金、提取职工奖励及福利基金),贷记“盈余公积——储备基金、企业发展基金”、“应付职工薪酬”等科目。

②经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润,借记本科目(应付现金股利或利润),贷记“应付股利”科目。

经股东大会或类似机构决议,分配给股东的股票股利,应在办理增资手续后,借记本科目(转作股本的股利),贷记“股本”科目。

③用盈余公积弥补亏损,借记“盈余公积——法定盈余公积或任意盈余公积”科目,贷记本科目(盈余公积补亏)。

④年度终了,企业应将全年实现的净利润,自“本年利润”科目转入“利润分配——未分配利润”科目,并将“利润分配”科目下的其他有关明细科目的余额,转入“未分配利润”明细科目。结转后,“未分配利润”明细科目的贷方余额,就是累积未分配的利润数额;如为借方余额,则表示累积未弥补的亏损数额。结转后,本科目除“未分配利润”明细科目外,其他明细科目应无余额。

6.本年度会计利润在哪个科目下找

4103 本年利润

一、本科目核算企业当期实现的净利润(或发生的净亏损)。

二、企业期(月)末结转利润时,应将各损益类科目的金额转入本科目,结平各损益类科目。结转后本科目的贷方余额为当期实现的净利润;借方余额为当期发生的净亏损。

三、年度终了,应将本年收入和支出相抵后结出的本年实现的净利润,转入“利润分配”科目,借记本科目,贷记“利润分配——未分配利润”科目;如为净亏损做相反的会计分录。结转后本科目应无余额。

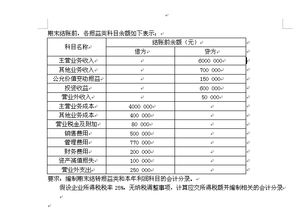

“本年利润”贷方与借方的差额就是净利润(或亏损):

4017.55-421585.09=-417567.54(亏损)。

7.本年利润科目要是有余额,登资产负债表的什么科目下啊

资产负债表的未分配利润项目里。

本年利润是指企业某个会计年度净利润(或净亏损),它是由企业利润组成内容计算确定的,是企业从公历年1月份至12月份逐步累计而形成的一个动态指标。

本年利润是一个汇总类账户。其贷方登记企业当期所实现的各项收入,包括主营业务收入、其他业务收入、投资收益、“补贴收入”、营业外收入等;借方登记企业当期所发生的各项费用与支出,包括主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、投资收益(净损失)、营业外支出、所得税等。借贷方发生额相抵后,若为贷方余额则表示企业本期经营经营活动实现的净利润,若为借方余额则表示企业本期发生的亏损。

资产负债表亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

资产负债表中所有者权益类的未分配利润项目,在月(季)报中,根据“本年利润”账户期末余额和“利润分配”账户期末余额合并或相减后的数额填列。