1132预收账款(解释:预付帐款和预收帐款)

1.解释会计科目:预付帐款和预收帐款

解释会计科目:预付帐款和预收帐款 1、预付帐款是付款性质的科目,属于资产类科目,使用范围: 一般情况下,我们对外支付资金后,就直接记入成本或费用核算了,是不必通过预付帐款核算的,但有时,对于较大的合同,可能需要多次向对方支付款项才能完成一个交易(比如工程承包合同),若每次支付款项后就直接将支付额记入成本或费用,时间一长,可能就记不清已经付给对方多少资金了,只能通过成本费用帐,一笔一笔的查找、统计,在这种情况下,就可以通过“预付帐款”科目进行核算,待所有款项支付完毕后,合同完成或即将完成时,再一笔将预付帐款科目的合计数转入相应的成本或费用帐,既清晰也简便。

基本核算过程是: 付款过程中,每次都一样: 借:预付帐款__xx单位 贷:银行存款 付款(合同)结束后: 借:xx成本(或费用) 贷:预付帐款 预收帐款是收款性质的科目,属于负债类科目,使用范围: 一般情况下,我们收取客户的销售款项,都是通过销售收入进行核算的,但有时,客户没有及时给你全部的款项,你也无法给对方开具正式的全额的发票,由于没有正式全额发票,你就不能确认收入,在这种情况下,一般就先通过预收帐款进行核算,待客户付清所有款项(或你已取得获取客户所有款项资格)时,你就可以给客户开具正式全额发票,可以确认收入,此时,你就可以将预收帐款转为销售收入了。 基本核算过程: 收到客户部分款项时: 借:银行存款 贷:预收帐款 客户交清款项后: 借:预付帐款 贷:主营业务收入 。

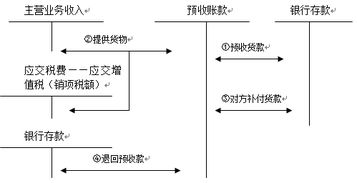

2.预收货款的会计分录

2.借:银行存款

20000

贷:预收账款

20000

3.借:应收账款

234000

贷:主营业务收入

200000

应交税金

34000

4.借:银行存款

234000

贷:应收账款

234000

你这样做少了一步分录,还要把预收账款20000冲完,要不然账不平。而且你这样就多收20000元钱了。实际银行没有那么多钱。客户只会把余下的款给你汇过来。

.借:预收账款

20000

贷:银行账款

20000

2.借:银行存款

20000

贷:预收账款

20000

3.借:预收账款

234000

贷:主营业务收入

200000

应交税金

34000

4.借:银行存款

214000

(之前已收到20000了,所以这里是214000)

贷:预收账款

214000