工程施工吃住计入什么(工程施工期间的饮食计入什么里面会计)

1.工程施工期间的饮食计入什么里面会计

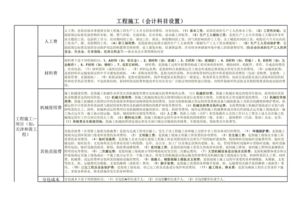

一、工程施工期间无偿提供给职工的饮食应作为职工薪bai酬的一部分,

1、按职工提供服务的受益对象计入有关成本费用时。

借:工程施工——du合同成本(施工人员)

——间接费用(管理人员)

贷:应付职工薪酬——工资、奖金、津贴和补贴

2、支zhi付饮食费用时

借:应付职工薪酬——工资、奖金、津贴和补贴

贷:银行存款或库存现金

二、如果饮食是由单位的职工dao食堂提专供,也可以作为职工福利费开支。

1、按职工提供服务的受益对象计入有关成本费用时。

借:工程施工——合同成本(施工人员属)

——间接费用(管理人员)

贷:应付职工薪酬——职工福利费

2、补贴给食堂时

借:应付职工薪酬——职工福利费

贷:银行存款或库存现金

2.在建工程中的施工人员伙食费如何做会计处理,用什么科目?

伙食费应计入 借:应付职工薪酬---福利费

贷:现金

在建工程交付使用同时,结转伙食费用

借:在建工程

贷:应付职工薪酬---福利费

在建工程交付使用后,结转在建工程科目

借:固定资产

贷:在建工程

还有企业管理人员工资也一样做法,只是计入的科目应为“应付职工薪酬---工资”

希望对你有帮助……

我只是给你个参考,我们就是这样做的,不过地方法规不同还应再咨询下税务主管部门是否可行。