编制记账凭证的(记账凭证中的怎样书写?)

1.记账凭证中的会计科目怎样书写?

记账凭证的基本功能是根据借贷记账法的记账规则,编制会计分录。编制会计分录时,必须填写会计科目。要符合如下要求:

(1)必须使用统一会计制度规定的会计科目,不得自创,以保证核算口径一致,便于前后期的比较;也便于进行逐级汇总,为宏观经济管理服务。

(2)一级科目、二级科目或明细科目填写齐全,对应关系清楚,金额正确无误。

(3)在书写时,文字不要占满格,一般应占格距高度的1/2,上面留有一定的空格,便于更正差错。

(4)字迹必须清晰、工整。

2.记账编制凭证包括哪些

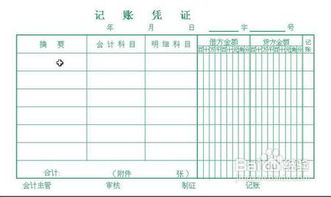

记账凭证是财会部门根据原始凭证填制,记载经济业务简要内容,确定会计分录,作为记账依据的会计凭证。是由会计部门根据审核无误的原始凭证或原始凭证汇总表编制,按照登记账簿的要求、确定账户名称、记账方向和金额的一种记录,是登记明细分类账和总分类账的依据。那么记账凭证有哪些类别呢?下面就由企盈带领大家一起来看看吧。

根据记账凭证使用范围的不同,大致可以分为以下几类:

一、按记账凭证用途分类

记账凭证按其用途可以分为专用记账凭证和通用记账凭证。

1.专用记账凭证,是指分类反映经济业务的记账凭证。这种记账凭证按其反映经济业务的内容不同,又可以分为收款凭证、付款凭证和转账凭证。

(1)收款凭证。收款凭证是指用于记录现金和银行存款收款业务的会计凭证。

(2)付款凭证。付款凭证是指用于记录现金和银行存款付款业务的会计凭证。

(3)转账凭证。转账凭证是指用于记录不涉及现金和银行存款业务的会计凭证。

2.通用记账凭证,是指用来反映所有业务的记账凭证。 二、按其填列会计科目的数目分类

记账凭证按其填列会计科目的数目分类,可以分为单式记账凭证和复式记账凭证两类。

(1)单式记账凭证。单式记账凭证是指每一张记账凭证只填列经济业务事项所涉及的一个会计科目及其金额的记账凭证。

(2)复式记账凭证。复式记账凭证是指将每一笔经济业务事项所涉及的全部会计科目及其发生额均在同一张记账凭证中反映的一种凭证。

三、按其包括的内容分类

记账凭证按其包括的内容分类可以分为单一记账凭证、汇总记账凭证和科目汇总表三类。

(1)单一记账凭证,是指只包括一笔会计分录的记账凭证。

(2)汇总记账凭证,是指根据一定时期内的同类单一记账凭证加以汇总而重新编制的记账凭证。

(3)科目汇总表(亦称记账凭证汇总表、账户汇总表),是指根据一定时期内所有的记账凭证定期加以汇总而重新编制的记账凭证,其目的也是简化总分类账的登记手续。

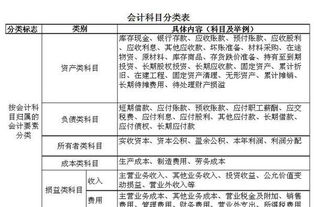

3.会计科目是复试记账和编制记账凭证的基础

会计科目是对会计要素的具体内容进一步分类核算的项目。

是进行各项会计记录和提供各项会计信息的基础。其重要意义表现在:1、会计科目是复式记账的基础。

复式记账要求每一笔经济业务在两个或两个以上相互联系的账户中进行登记,以反映资金运动的来龙去脉。而账户是根据科目设置的,没有科目就没有账户。

2、会计科目是编制记账凭证的基础。会计凭证是确定所发生的经济业务应记入何种科目以及分门别类登记账簿的凭据。

没有科目无法编制会计凭证。3、会计科目为成本计算与财产清查提供了前提条件。

通过会计科目的设置,有助于成本核算,使各种成本计算成为可能;而通过账面记录与实际结存的核对,又为财产清查、保证账实相符提供了必备的条件。4、会计科目为编制财务报表提供了方便。

财务报表中的许多项目与会计科目是一致的,并根据会计科目的本期发生额或余额填列。

4.记帐凭证怎么编制

一、记账凭证编制基本要求

1.记账凭证各项内容必须完整

2.记账凭证应连续编号

3.书写应清楚,规范

4.记账凭证可以根据每一张原始凭证填制,或根据若干张同类原始凭证汇总编制,也可以根据原始凭证汇总表填制,但不得将不同内容和类别的原始凭证汇总填制一张记账凭证。

5.除结账和更正错账可以不附原始凭证外,其余记账凭证必须附原始凭证

注意:

(1)所附原始凭证张数的计算,一般以所附原始凭证自然张数为准。

(2)一张原始凭证如涉及到几张记账凭证的,可以把原始凭证附在一张主要的记账凭证后面,并在其他记帐凭证上注明附有该原始凭证的编号或附上该原始凭证的复印件。

(3)一张原始凭证所列的支出需要由几个单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位。原始凭证分割单必须具备原始凭证的基本内容。

6.填制记账凭证时若发生错误,应当重新填制。

已经登记入账的记账凭证发现错误的处理:

①当年内发现填写错误时:可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。

②如果会计科目没有错误,只是金额错误:如果错误的金额于正确的金额,只需要将正确数字与错误数字之间的差额,另编一张调整的记账凭证,用红字填写,表明调减;如果错误的金额小于正确的金额,中需要将正确数字与错误数字之间的差额,用蓝字另编一张调整的记账凭证,表示调增。

发现以前年度记账凭证有错误的:应当用蓝字填制一张更正的记账凭证。

7.记账凭证填制完成经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空行处至合计数上的空行处划线注销。

5.编制记账凭证的内容

一、填制记账凭证的依据是原始凭证。根据财政部《会计基础工作规范》第五十一条规定,对原始凭证应当区别不同情况进行处理:

1、可以不附原始凭证的是:结账的记账凭证;更正错误的记账凭证。

2、一张原始凭证只对应一张记账凭证的:将原始凭证直接附在记账凭证后面。

3、一张原始凭证涉及几张记账凭证的,有两种方法可以使用:

(1)将原始凭证附在一张主要的记账凭证后面。然后在其他记账凭证上注明附有该原始凭证的记账凭证的编号,便于查找;

(2)将原始凭证附在一张主要的记账凭证后面,然后在其他记账凭证后面附该原始凭证的复印件。

4、一张原始凭证所列支的费用需要几个单位共同负担的:该原始凭证由本单位保留。附在本单位的有关记账凭证后面,给共同负担费用的其他单位开出原始凭证分割单,供其结算使用。原始凭证分割单必须具备原始凭证所要求的基本内容,包括:凭证名称、填制凭证日期、填制凭证单位名称或者填制入的姓名、经办人的签名或盖章、接受凭证单位名称、经济业务的内容、数量、单价、金额和费用分摊情况。

二、一个月的费用在不同的账户发生,是不是相同的费用合计出总额,在编制记账凭证?

1、1个月的费用,可以根据不同内容的费用发票,随时编制记账凭证;也可以把相同的费用发票放在一起编制记账凭证。

2、不管采取怎样的方式编制记账凭证,只要把会计科目及相关的明细科目使用正确就可以了。

如:

(1)编制记账凭证的费用发票,既涉及办公用品、又涉及业务招待费、汽车修理费等

借:管理费用--办公费

借:管理费用--业务招待费

借:管理费用--修理费

贷:现金

(2)如果编制记账凭证发票的内容是一样的,但是,有现金支付,也有银行支付的。

借:管理费用--修理费

贷:现金

贷:银行存款

2009-03-23 11:34 补充问题

借差旅费1000元,由于时间很久是否编制借支凭证,该如何编制凭证?

1、可以根据借支单据入账

借:其他应收款--XXX 1000

贷:现金 1000

2、报销时,先开一张还款收据作帐

借:现金 1000

贷:其他应收款--XXX 1000

3、然后,根据报销的费用发票入账,按照报销费用金额编制凭证。

借:管理费用--差旅费

贷:现金