公司卖设备走什么(出售机器设备是什么)

1.出售机器设备是什么会计科目

固定资产清理(非生产机器设备的厂家出售产品)

会计科目的分类:

1、会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。

2、会计科目按其隶属关系,可分为总账科目、子目和细目。

会计科目设置为了总括而又详细地反映各会计要素的减变动情况及其结果在会计及务中既要设置总分类科目,又要设置明细分类科目。总分类科目,简称总账科目,亦称一级科目,是对会计要素的具体内容进行总括分类的科目,是总分类账户的名称;明细分类科目,简称明细科目,是对总分类科目进一步分类的科目,它所反映的经济内容或提供的指标比较具体详细,是明细分类账户的名称。有些总分类科目反映的经济内容比较广泛,可以在总分类科目下,先设置二级科目,在二级科目下再设置明细科目。

2.出售旧机器的会计分录怎么呢记?

出售旧机器要通过“固定资产清理”科目进行处理,且要缴增值税。

一、处理机器

借:固定资产清理

累计折旧 (所计提的折旧)

固定资产

二、收到销售

借:银行存款 (出售的价款)

贷:固定资产清理

应交税费-应交增值税

计提附加税费

借:固定资产清理

贷:应交税费-城建税、教育费附加、地方教育附加

三、结转固定资产清理科目

借:营业外支出

贷:固定资产清理

也可能是 借:固定资产清理

贷:营业处收入

扩展资料:

固定资产清理的主要账务处理

(一)企业因出售、转让、报废和毁损、对外投资、融资租赁、非货币性资产交换、债务重组等处置固定资产,按该项固定资产账面净额,借记本科目,

按已计提的累计折旧,借记“累计折旧”科目,原已计提减值准备的,借记“固定资产减值准备”科目,按其账面余额,贷记“固定资产”科目。

(二)清理过程中发生的其他费用以及应支付的相关税费,借记本科目,贷记“银行存款”、“应交税费——应交营业税”等科目。收回出售固定资产的价款、残料价值和变价收入等,借记“银行存款”、“原材料”等科目,贷记本科目。

应由保险公司或过失人赔偿的损失,借记“其他应收款”等科目,贷记本科目。

(三)固定资产清理完成后,本科目的借方余额,属于筹建期间的,借记“管理费用”科目,贷记本科目;属于生产经营期间由于自然灾害等非正常原因造成的损失,借记“营业外支出——非常损失”科目,贷记本科目;

属于生产经营期间正常处理损失的,借记“营业外支出:处置非流动资产损失”科目,贷记本科目。

参考资料来源:搜狗百科-固定资产清理

3.我公司出售的旧设备,该如何做会计分录

公司出售的旧设备会计处理流程如下:

1、公司出售的旧设备先转为固定资产清理会计分录如下:

借:固定资产清理

累计折旧

贷:固定资产

2、固定资产的清理费用(支付的拆卸费、或维修等费用)会计分录如下:

借:固定资产清理

贷:银行存款(或库存现金)

扩展资料:

盘盈和盘亏

在固定资产清查过程中,如果发现盘盈、盘亏的固定资产,应填制固定资产盘盈盘亏报告表。清查固定资产的损溢,应及时查明原因,并按照规定程序报批处理。

企业应定期或者至少每年年末固定资产进行清查盘点,以保证固定资产核算的真实性。

1.固定资产盘盈

企业在财产清查中盘盈的固定资产,作为前期差错处理。企业在财产清查中盘盈的固定资产,在按管理权限报经批准处理前应先通过“以前年度损益调整”科目核算。盘盈的固定资产,应按重置成本作为入账价值。

企业应按上述规定确定的入账价值,借记“固定资产”科目,贷记“以前年度损益调整”科目。

2.固定资产盘亏

企业在财产清查中盘亏的固定资产,按盘亏固定资产的账面价值,借记“待处理财产损溢”科目,按已计提的累计折旧,借记“累计折旧”科目,按已计提的减值准备,借记“固定资产减值准备”科目,按固定资产的原价,贷记“固定资产”科目。

按管理权限报经批准后处理时,按可收回的保险赔偿或过失人赔偿,借记“其他应收款”科目,按应计入营业外支出的金额,借记“营业外支出—盘亏损失”科目,贷记“待处理财产损溢”科目。

参考资料来源:搜狗百科--固定资产清理

4.购买设备用作销售怎么做会计分录

1、购入时分录:

借:库存商品

应交税金——增值税(进项税)

贷:银行存款等科目

2、销售时分录:

借:银行存款或应收账款等科目

贷:主营业务收入

应交税金——增值税(销项税)

3、企业应通过“应交税费”科目,总括反映各种税费的交纳情况,并按照应交税费项目进行明细核算。该科目贷方登记应交纳的各种税费等,借方登记实际交纳的税费;期末余额一般在贷方,.反映企业尚未交纳的税费,期末余额如在借方,反映企业多交或尚未抵扣的税费。

扩展资料:

企业销售收入的确定,应遵循权责发生制的原则,企业应当在发生商品、提供劳务,同时收讫价款或取得索取价款的凭据时,确认销售收入的实现。

⑴采取交款提货销售方式,无论产品(商品)是否发出,只要货款已经收到,发票账单和提货单已经交于购货方,即作为销售收入的实现。

⑵采取预收货款销售方式,在收到购货单位的预收货款。产品(商品)已经发出时,作为销售收入的实现。

⑶采取赊销和分期收款销售方式,以本期实际收到的价款或以合同约定的本期应收价款确认销售收入的实现。

⑷采取托收承付或委托银行收款销售方式,在发出产品(商品)并办妥托收手续时,确认销售收入的实现。

⑸采取委托代销方式,收到代销单位的代销清单时,确认销售收入的实现。

加⑸ 采取委托代销方式 分两种情况,一种是买断代销,应当有和代销商签订相关凭证后计入该企业的收入;另一种按代销商的业绩会费的,才是收到代销单位的代销清单时,确认销售收入的实现。

⑹采取商业汇票结算销售方式,以收到购货方开出并承兑的商业汇票时,确认销售收入的实现。

⑺采取自营出口销售方式,陆运以取得承运货物收据或铁路运单;海运以取得出口装船提单;空运以取得运单,并向银行办理出口账单后,确认销售收入的实现。

⑻采取委托外贸代理出口销售方式,以收到外贸企业代办的运单和银行账单凭证时,确认销售收入的实现。

⑼采取为其他单位加工、制造大型机器设备、船舶和提供劳务的销售方式,持续时间在1年以上的,按完工进度或实际完成工程量,确认销售收入的实现。

参考资料来源:搜狗百科-主营业务收入

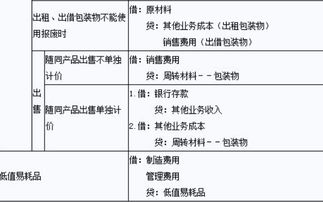

5.卖医疗器械会计做帐方法

医疗器械是具有融资性质的分期收款销售行为。

(1)设备的销售实现

借:长期应收款

银行存款

贷:主营业务收入

应交税费——应交增值税(销项税额)

未实现融资收益

借:主营业务成本

贷:库存商品

(2)每年分配融资费用:

借:未实现融资收益

贷:财务费用

(3)销售耗材:

借:应收账款或银行存款

贷:长期应收款

其他业务收入

应交税费——应交增值税(销项税额)

借:其他业务成本

贷:库存商品

扩展资料:

一、本科目核算企业分期计入租赁收入或利息收入的未实现融资收益。

二、本科目可按未实现融资收益项目进行明细核算。

(一)出租人融资租赁产生的应收租赁款,在租赁期开始日,应按租赁开始日最低租赁收款额与初始直接费用之和,借记“长期应收款”科目,按未担保余值,借记“未担保余值”科目。

按融资租赁资产的公允价值(最低租赁收款额的现值和未担保余值的现值之和),贷记“融资租赁资产”科目,按融资租赁资产的公允价值与账面价值的差额。

借记“资产处置损益”科目或贷记“资产处置损益”科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记本科目。

采用实际利率法按期计算确定的融资收入,借记本科目,贷记“租赁收入”科目。

(二)采用递延方式分期收款,实质上具有融资性质的销售商品或提供劳务等经营活动产生的长期应收款,满足收入确认条件的,按应收的合同或协议价款。

借记“长期应收款”科目,按应收的合同或协议价款的公允价值,贷记“主营业务收入”等科目,按其差额,贷记本科目。涉及增值税的,还应进行相应的处理。

采用实际利率法按期计算确定的利息收入,借记本科目,贷记“财务费用”科目。

本科目期末贷方余额,反映企业尚未转入当期收益的未实现融资收益。

参考资料来源:搜狗百科-未实现融资收益