包装材单独计价属哪个(销售单独计价的包装物收入计入什么科目核算?)

1.销售单独计价的包装物收入计入什么科目核算?

销售单独计价的包装物收入应通过其他业务收入、其他业务成本科目核算。

1、销售包装物时:借:银行存款 贷:其他业务收入——包装物2、结转成本时:借:其他业务成本 贷:包装物其他业务收入账户: 1、账户性质:损益类账户 2、账户用途:核算企业除主营业务收入以外的其他销售收入或其他业务收入。 3、账户结构:贷方记增加,登记取得的其他业务收入;借方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。

4、明细账户:按其他业务收入的种类设置明细账。其他业务成本账户: 1、账户性质:损益类账户 2、账户用途:核算企业与其他销售或其他业务收入相对应的成本、修理费等支出。

3、账户结构:借方记增加,登记各项成本、修理费等费用;贷方记减少,登记期末转入“本年利润”账户的数额;期末结转后无余额。 4、明细账户:与“其他业务收入”账户对应设置明细账。

2.销售单独计价的包装物收入计入什么科目核算?

销售单独计价的包装物收入计入其他业务收入。

随同商品出售并单独计价的包装物。这类包装物与上述包装物一样也是用在产品销售过程中,只是本包装物向客户单独“计价”收费,因此会计上等同材料销售处理,其形成的收入作为“其他业务收入”处理,同时作为增值税的一个纳税项目核算其“销项税额”。

因此,收到包装物款项时,应作如下分录:

借:银行存款

贷:其他业务收入

应交税金-应交增值税(销项税额)

结转包装物成本时:

借:其他业务支出

贷:包装物

扩展资料

其他业务收入的会计处理不规范,具体包括以下4种情形:

1、其他业务收入实现后,“费用”等账户。

4、其他业务收入实现后,而记入“营业外收入”账户。直接冲销“其他业务支出”、“管理费用”,没有记入“其他业务收入”账户。

3、其他业务收入实现后,只记“其他业务收入”账户,没有相应结转成本和支出,违背了配比原则。

4、将属于产品或商品销售收入或营业外收入、投资收益的收入误列作其他业务收入。如某企业将处理固定资产的净收益36000元做了如下账务处理:

借:固定资产清理36000

贷:其他业务收入36000

参考资料来源:搜狗百科——包装物

参考资料来源:搜狗百科——其他业务收入

3.包装物单独计价计入哪个会计科目?

在途包装物视同企业的在途原材料。

购买时:借:在途物资(原为:物资采购)贷:银行存款(或应付帐款等)入库时:借:原材料贷:在途物资(原为:物资采购)###一、包装物的概念和范围 包装物是指为包装本企业产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。 其范围包括: (1)生产过程中用于包装产品,作为产品组成部分的包装物; (2)随同产品出售而不单独计价的包装物; (3)随同产品出售而单独计价的包装物; (4)出租或出借给购买单位使用的包装物。

下列情况不属于包装物核算的范围: (1)各种包装材料,如纸、绳、铁丝、铁皮等,应在“原材料”帐户核算; (2)用于储存和保管产品、材料而不对外出售的包装物,应按其价值大小和使用期限长短,分别在“固定资产”或“低值易耗品”帐户核算; (3)计划上单独列作企业商品产品的自制包装物,应作为产成品处理,在“产成品”帐户核算。 二、包装物的核算 1、生产领用的包装物,应计入产品的生产成本,借记“生产成本”帐户,贷记“包装物”。

2、随同产品出售而不单独计价的包装物,应计入产品销售费用,借记“产品销售费用”,贷记“包装物”。 3、随同产品出售而单独计价的包装物,应视同材料销售处理,借记“其他业务支出”,贷记“包装物”。

4、发出企业内部周转使用的包装物,数额不大时,可以一次全部计入管理费用,借记“管理费用”,贷记“包装物”;数额较大时,可以通过“待摊费用”帐户,分期摊入管理费用。 5、出租包装物,在第一次领用新的包装物时,应借记“其他业务支出--出租包装物”,贷记“包装物”。

出借包装物,在第一次领用新的包装物时,应借记“产品销售费用--出借包装物”。出租、出借金额较大时,可通过“待摊费用”分期摊销。

###包装物是指为了包装企业商品而储备的各自馐容器,如桶、箱、瓶、坛、袋等,基核算内容包括:1、生产过程中用于包装产品作为产品组成部分的包装物;2、随同商品出售而不单独计价的包装物;3、随同商品出售而单独计价的包装物;4、出租或出借给购买单位使用的包装物;包装物可以采用实际成本或计划成本计价核算。 在途包装物,采用计划成本时,借:物资采购-包装物 借:应交税金-应交增值税(进项税) 贷:银行存款 采用实际成本时,借:在途材料-包装物 借:应交税金-应交增值税(进项税) 贷:银行存款###在途物资-包装物###在途物资---包装物 如果没设这个科目的话,是不是可以等有关票据到了再做帐物处理###半成品的。

4.在会计中的包装费应该计入什么科目

1、在会计中,包装费一般应该计入销售费用科目,兼办包装业务的仓储企业和运输企业,其包装费在“储运费用”帐户核算,并采用多栏式帐页分类核算各项业务费用。未制订打包整理收费标准仅收取工力费的企业,包装费在“应收业务款”帐户中核算。随货购进的包装物分单独计价与不单独计价两种情况:

(1)单独计价的:

借:库存商品

借:包装物

借:应交税费——应交增值税(进项税)

贷:银行存款

(2)不单独计价的包装物:

借:库存商品

借:应交税费——应交增值税(进项税)

贷:银行存款

2、包装费用是指商业储运企业代货主办理商品包装、加固、拼装、改装、捆扎、打包等业务所发生的各项费用。主要包括消耗的包装材料价值和组织管理所支付的各项费用。

5.包装物属于哪个科目

1.对于生产领用包装物,应根据领用包装物的实际成本或计划成本,

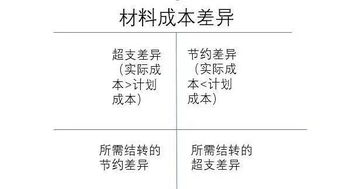

借记“生产成本”科目,贷记“周转材料—包装物”、“材料成本差异”等科目。

2. 随同商品出售而不单独计价的包装物,应于包装物发出时,按其实际成本计入销售费用。

3. 随同商品出售且单独计价的包装物,一方面应反映其销售收入,计入其他业务收入;另一方面应反映其实际销售成本,计入其他业务成本。

包装物

包装物是指为包装产品而储备的各种包装容器,如桶、箱、瓶、坛、袋等用于储存和保管产品的材料。包装物指在生产流通过程中,为包装本企业的产品或商品,并随同它们一起出售、出借或出租给购货方的各种包装容器。如桶、箱、瓶、坛、筐、罐、袋等。用来容纳、保护、搬运、交付和提供商品,其范围从原材料到加工成的商品,从生产者到使用者或消费者2006年新的会计制度中,将包装物与低值易耗品,合并为包装物及低值易耗品,科目编号为:1412

核算问题

包装物,现行企业会计制度中把它作为企业存货中一类独立的资产,并单独设置“包装物”账户进行核算。现行会计教科书中一般把“包装物”定义为:“为了包装该企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等”,可见,包装物的定义是从它的实物形状和功能来界定的,但本文认为这种界定并没有能真正把包装物与别的存货资产完全区别开来,它边界存在的模糊性和重叠性给包装物的确认带来了困难,同时给包装物的会计核算也带来了相关问题。

性质

包装物的双重经济属性显而易见,包装物的会计属性是流动资产,是存货的一个部分。一般来讲,根据存货的经济属性,可以把存货分为两类,一类为劳动对象,如原材料、在产品、委托加工物资、库存商品等,它们是企业生产和劳动价值的载体,也是企业资金运动的载体;而另一类为劳动手段,以低值易耗品为代表,低值易耗品作为劳动工具与固定资产一起为企业生产提供劳动条件,从物质上它本身并不形成产品实体,只是通过摊销方式将自身价值逐渐转移到劳动对象——“产品”中去。而根据对包装物的现行定义,包装物可分为两部分,一部分是作为企业商品的组成部分的包装物,如电视机的包装箱、包装衬衫的盒、装酒的瓶等等,这部分包装物从经济属性上已属于 “劳动对象”;另一部分包装物是为企业保存或保管另一种存货的包装容器等,如装油的桶、装酒的坛等,这部分包装物本质上属于“劳动手段”(或“劳动工具”)。因此,包装物是一种兼有两种“身份”的特殊存货,这种双重属性给包装物的确认带来了复杂性。