景区建设用材料(单个旅游景点的建账,,科目,收入,成本,费用的核算)

1.单个旅游景点的建账,,科目,收入,成本,费用的核算

新公司建账: (1)总帐,用于核算所有科目。

三栏明细帐 (按科目汇总表) (2)银行日记账,用于核算银行存款。专用帐簿 (3)现金日记帐,用于核算库存现金。

专用帐簿 (4)明细分类账,用于核算应付工资、待摊费用、主营业务收入、主营业务成本、主营业务税金及附加等不需要单独设立帐簿的会计科目。三栏明细帐 应收应付其他应收其他应付明细账,用于登记往来单位的应收应付情况。

三栏明细帐 (5)管理费用明细帐,设置二级科目,用于核算管理费用,登记管理费用明细。多栏明细帐 营业费用明细帐,设置二级科目,用于核算营业费用,登记营业费用明细。

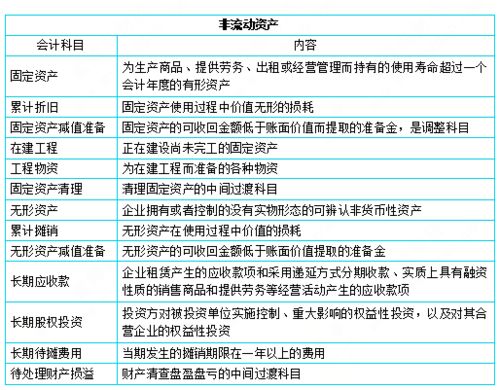

多栏明细帐 财务费用明细帐设置二级科目,用于核算财务费用,登记财务费用明细。多栏明细帐 (6)固定资产明细帐,用于核算固定资产,登记固定资产原值和每月折旧情况。

固定资产明细帐 (7)应交税金最好也单独立一本多栏明细帐(销项、进项、已交税金、税金转出等) 你先把开办费登记好。 1.根据企业会计制度的规定,企业在筹建期间内发生的开办费,应当在开始生产经营的当月起一次计入开始生产经营当月的损益,结转后,“长期待摊费用——开办费”科目应无余额。

借:管理费用 贷:长期待摊费用——开办费 另外,在发生开办费用时, 借:长期待摊费用——开办费 贷:银行存款 等 2.根据税法的规定,企业在筹建期间内发生的开办费,应当在开始生产经营的次月起,在不短于5年的期限内,分期计入各期应税所得额中。 3.基于上述规定,企业应当按照企业会计制度的规定,一次性全额摊销企业的开办费。

但是,在计算企业应交企业所得税时,应当根据税法的规定,对企业应税所得额以会计利润为基础进行纳税调整。 如果还有不清楚的,四川蜀辉为您详细介绍。

你如果是小规模纳税人:要交税种有:营业税、企业所得税(国税)、个人所得税、城建税、教育费附加、印花税等。 申报表到税务局去拿,零申报只要表格划“/”或填零就可以了。

2.旅游景区前期建设工程税务处理

工程前期发生的成本应计入工程施工--合同成本,在二级明细科目下还会设置很多三级明细科目,像人工费,材料费,其他直接费用等等。

如果采购的材料直接用于工程建设,那么就直接按采购成本(含税)(供应商开发票)结转到工程施工--合同成本中去,如果采购的材料不是直接运到工地,而是先采购材料且价税分离了的,那么此材料之后再用于工程施工中去需要作进项税转出,意味着作为进项税的抵减税,会导致本期多交税,应为国税的事,工程材料包含在工程合同收入中,不会按工程款补一次税费,如果你公司没有交国税,在现实中地税会介入此事,会让你补交此税,但这不是合理的。房地产企业遇到问题,可能是这类问题哈。