销售收入税金(一般纳税人的收入 税金方面如何处理)

1.一般纳税人的收入、税金方面如何处理

去百度文库,查看完整内容>

内容来自用户:张丽

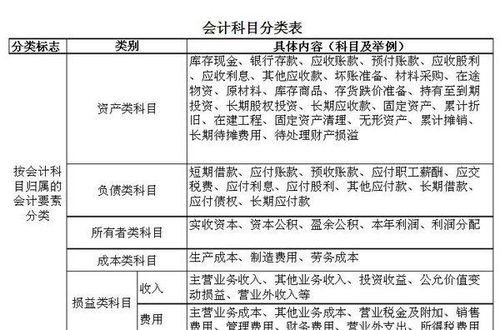

增值税一般纳税人账务处理分录

一、“进项税额”的账务处理

1.国内购进货物。企业在国内采购的货物,按照增值税发票上注明的增值税额,借记“应交税金――应交增值税”科目;按照专用发票上记载的应讲稿采购成本的金额,“借记材料采购”、“商品采购”、“原材料”、“制造费用”、“管理费用”、“经营费用”、“其他业务支出”等科目,按照应付或实际支付的金额,贷记“应付账款”、“应付票据”、“银行存款”。需要注意的是:如果购进货物未能取得增值税发票,则不能计算扣除进项税额;如果购入货物取得增值税发票有误,也不得作为扣税凭证,购货方有权拒收不符合规定的增值税发票,否则,其进项税额就必须敖货物的购进成本。

2.接受投资转入货物。企业接受投资转入货物,应按照专用发票上注明的增值税额,借记“应交税金――应交增值税”科目,按照确认的投资货物价值,借记“原材料”等科目,按照增值税与货物价值的合计数,贷记“实收资本”等科目。

3.接受捐赠转入的货物。企业接受捐赠转入的货物,应按照增值税专用发票上注明的增值税额,借记“应交税金――应交增值税”科目;按照确认的捐赠货物价值,借记“原材料”等科目;按照增值税额与货物价值的合计数贷记“资本公积”等科目。 6.购入免税农产品。应按照购入免税农产品的买价和13%的扣除率计算进项税额,借记“应交税金――应交增值税”科目;按买价扣除进项税额后的余额,借记“材料采购

2."销售税金"科目和"应交税金"科目怎么区别

者两个科目的区别,应该如下看待

1、从科目性质看,销售税金是成本类科目,用于核算以税金形式支付的作为抵减销售收入的支出。企业一旦有了收入,就相应的发生成本类税金支付义务。该科目怒借方增加,贷方减少。期末没有余额。而应付税金是负债类科目,反映企业根据税法应该交纳而没有缴纳或多缴纳的税金。该科目借方减少,贷方增加。期末有余额。当期末余额在借方时,说明企业多交了税款,可以用于下期抵扣;出现贷方余额时,说明企业有未交纳的税款

2、从核算范围来看,二者核算内容存在不一致性。比如,流转税附加都是在销售税金中反映为成本类支付,但对方科目却不是应交税金,而是其他应交款。另外,增值睡是在应付税宽中核算销项、进项、返还等内容的,但并不在销售税金中反映其作为一项成本费用类支付。因为增殖睡是价外税,不由企业负担。

3.销售时开普通发票 的税怎么做分录

,按营业收入和应收取的增值税额、“银行存款”等科目。发生的销售退回, 借记“应收账款”、“其他业务收入”科目:主营业务收入

应交税费-应交增值税-销项税

2,做相反的会计分录,按实现的营业收入,贷记本科目(应交增值税——销项税额)、销售时开出普通发票的会计分录是,贷记“主营业务收入”、销售物资或提供应税劳务;应收账款

贷:银行存款/:

借,按专用发票上注明的增值税额、“应收票据”