村级编制说明(什么是?村集体经济是怎样分类的?)

1.什么是会计科目?村集体经济会计科目是怎样分类的?

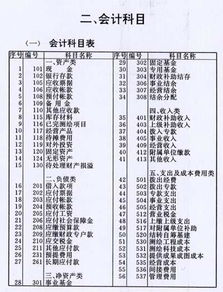

会计科目是为了对各种经济业务事项,按照会计要素进一步细分所形成的着:干项目,用于填制项账凭证、开 设会计账户、编制会计报表。

根据会计要素包含不同的经 济内容,《村集体经济会计制度》把会计科目分为资产类、负 债类、轩有者权_类、成本损益类,如资产具体可 细分为现金、银行存款、短期投资、应收款、库存物资、畜牧 资产、林木资产、长期投资、固定投资、在建工程,负债类科 目分为短期借款、应付款、付工资、应付福利、长期借及应付款、一事议资金;成本类科目只有一个科目:生产 (劳务)成本;损益类科目分为经营收人、经营支出、发包及 上交收入、农业税附加返还收入、补助收入、管理用、其他 收人、投资收益等。

2.对村级财务会计核算科目设置的几个建议是什么?

为适应农村税费改革的新精神,搞好村务公开和民主管理,加强村集体经济组织的会计工作,规范村集体经济组织的会计核算,财政部制定了《村集体经济组织会计制度》,自2005年1月1日起在村集体经济组织执行。

该制度本已明确规定了农村财务会计核算科目,但笔者在实际工作中,深感有些实际问题。 应增加五个会计科目 一是应增加“备用金”科目。

目前,绝大多数地方均对农村财务实行委托“双代管”的财务管理体制,村级经济组织的资金与账目均委托农村会计服务中心代管,村级只设一名报账员。为满足村级组织正常运转,保证村级组织日常工作的需要,应对村级报账员实行定额备用金制,增设“备用金”科目。

农村会计报务中心先核定各村备用金定额并拨付现金,使用后,会计服务中心根据报销数用现金补足备用金定额。拨付定额备用金时,借记“备用金”科目,贷记“现金”或“银行存款”科目。

报销日常支出时,借记“管理费用”等科目,贷记“现金”或“银行存款”等科目。 定额备用金的特点就在于定额。

这个定额是由会计服务中心根据现金管理的要求和村集体经济组织的日常零星需要测算确定,支付后作一次备用金入账的会计分录,以后每次报账均不通过备用金核算。除非改变定额或取消定额或取消备用金制度,定额备用金一经预付,便成“定额”,每次报销支出只补充现金不涉及定额。

二是应增加“转移支付”科目。税费改革以后,国家为确保村级组织的正常运转,实行转移支付进行补贴,是税费改革后村级组织普遍涉及的资金。

对于贫困地区而言,农业税取消后,财政转移支付不仅是村级集体经济组织的主要经费来源,而且是当前村级可支配收入的重要组成部分。 它的使用有严格的规范性、政策性和法规性的特点。

为此应增设“转移支付”科目,进行专项核算,为确保基层组织政权正常运转提供保障。“转移支付”科目,为负债类科目,用来核算村集体经济组织收到财政部门拨入的转移支付资金及使用情况。

村集体经济组织收到财政部门拨入的转移支付资金时,借记“银行存款”等科目,贷记“转移支付”科目。 用转移支付支付村干部工资和村集体日常办公开支时,借记“管理费用”科目,贷记“现金”、“银行存款”等科目。

同时,借记“转移支付”科目,贷记“公积公益金”科目。本科目期末贷方余额反映村集体经济组织结余的转移支付资金。

期末借方余额,反映村集体经济组织正常运转费用的不足部分。 年终无论是贷方余额还是借方余额,均应转入“本年收益”科目的贷方或借方。

三是应增加“拨入专款”科目。随着新农村建设与公共财政的建立,国家不断加大对农业基础设施的投入,各级政府对村集体经济组织的财政投入也逐年增加。

如村级公路建设、村级阵地建设等专项工程建设,国家都投入专款,这些资金的用途都很明确,村集体收到专款后,应当按时、足额转付给受益对象或用于专款专用的专项工程建设。 为加强这些资金的管理,保证专款专用,确保项目顺利实施,就需要增设“拨入专款”科目,核算国家各级政府及相关单位拨入的各种专项资金。

村集体经济组织收到相关单位拨入的专款时,借记“银行存款”等科目,贷记“拨入专款”科目。村集体经济组织按规定使用专款,若购入不需安装的固定资产时,借记“固定资产”科目,贷记“银行存款”等科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。

村集体经济组织使用专款购入需要安装或建造的固定资产时,借记“在建工程”科目,贷记“银行存款”等科目。固定资产完工后,借记“固定资产”科目,贷记“在建工程”科目,同时,借记“拨入款项”科目,贷记“公积公益金”科目。

村集体经济组织对于使用专项资金而没有形成固定资产的项目(如村级公路),在项目支出发生时,借记“在建工程”科目,贷记“银行存款”等科目;项目完成后,按使用专款资金,借记“管理费用”、“其他支出”等科目,贷记“在建工程”科目,同时,借记“拨入专款”科目,贷记“公积公益金”科目。 本科目应按项目设置明细科目,进行明细核算。

其期末贷方余额反映村集体经济组织应当用于专项工程建设的资金,期末借方余额反映村集体经济专项工程建设的超支数。 四是应增加“公益支出”科目。

该科目用于核算村组集体经济组织用于保障、服务和改善农村人居环境且不形成固定资产的支出,如一些公益事业捐赠、公益设施的维护费、公益事业管理费等。 当发生不形成资产且以非工程方式支出时,借记“公益支出”科目,贷记“银行存款”等科目;对于不形成资产但以工程方式发生的支出时,借记“在建工程”科目,贷记“银行存款”等科目,待工程完工办理工程决算时,借记“公益支出”科目,贷记“在建工程”科目。

五是应增加“文体支出”科目。 随着人民生活水平的日益提高和国家对农村文化体育的重视,农村文化生活、娱乐活动变得丰富多彩,这方面的支出也逐年增加,应增加“文体支出”科目,专门核算村级集体经济组织为丰富村民文化、体育等娱乐活动等方面的支出。

对于发生文体娱乐方面的支出,若不形成资产的,直接借记。