聘请临时工(临时工劳务费账务处理临时用工工资如何做账)

1.临时工劳务费账务处理 临时用工工资如何做账

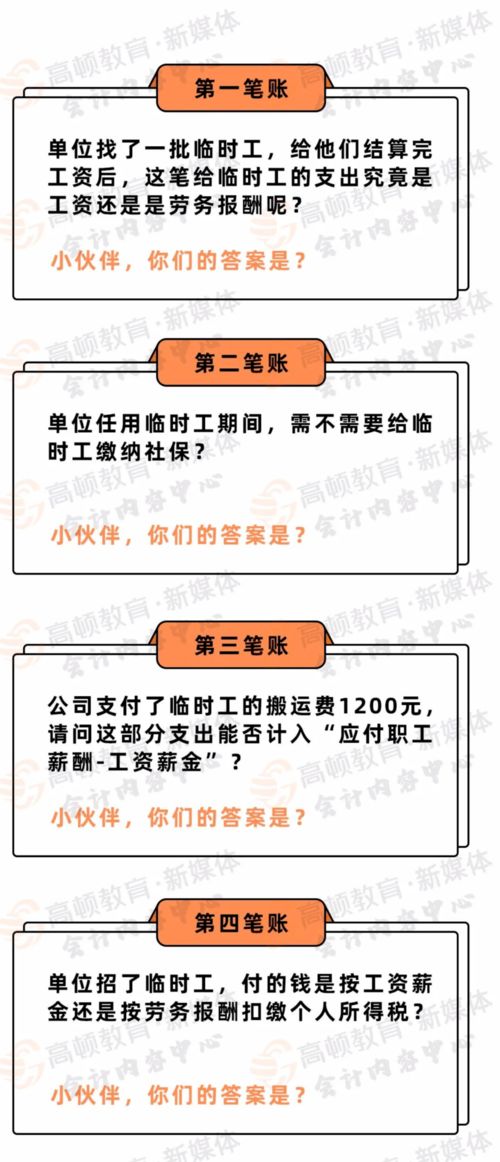

企业聘用临时工与正式工是一样的,只是雇佣关系长短的区别。

提取时:借:管理费用等成本费用类科目贷:应付工资支付时:借:应付工资贷:现金代扣代缴个人所得税:如果临工工资在扣除允许扣除的2000元费用后,仍有余额的,应当代扣个人所得税。如月工资2200元,应扣税(2200-2000)*5%=10元。

扩展资料“临时工工资”的税务管理企业雇用临时工与正式工所支付的薪酬均属工资薪金,在支出时可都以工资单的形式体现。“临时工工资”也应计入“应付职工薪酬”科目,并且作为计提福利费、职工教育经费、工会费等的依据。

国税总局公告2012年第l5号明确:接受外部劳务派遣用工所实际发生的费用,应区分为工资薪金支出和职工福利费支出。这表示支付的劳务派遣用工费用也应计入“应付职工薪酬”科目,作为计提福利费、职工教育经费、工会费等依据。

劳动法对同工同酬相关法条规定第四十六条 工资分配应当遵循按劳分配原则,实行同工同酬。工资水平在经济发展的基础上逐步提高。

国家对工资总量实行宏观调控。第四十七条 用人单位根据本单位的生产经营特点和经济效益,依法自主确定本单位的工资分配方式和工资水平。

第四十八条 国家实行最低工资保障制度。最低工资的具体标准由省、自治区、直辖市人民政府规定,抱国务院备案。

参考资料来源:百度百科-应付工资。

2.单位雇的临时工工资怎么入帐

一、可以发放现金也可以通过银行转账的形式支付;1、只要与用人单位存在劳动关系,只要付出了劳动,就应当支付其劳动报酬;2、通过银行代发工资,显得更加便捷、方便、快捷。

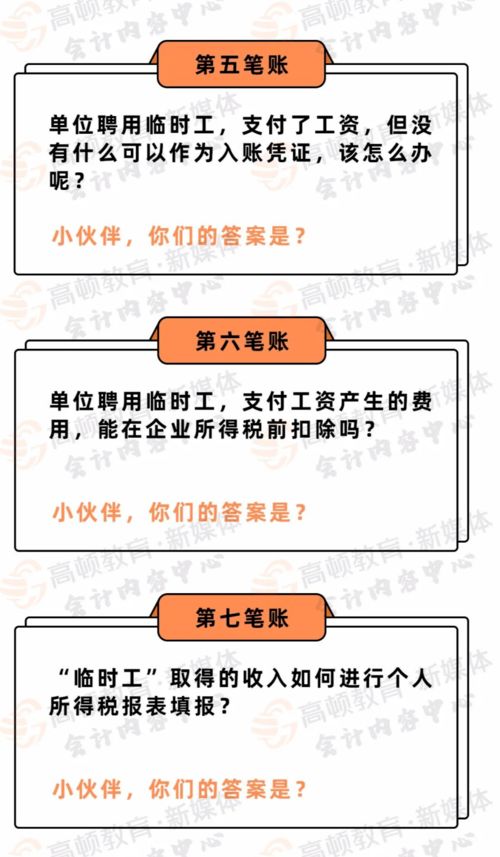

二、其他人的工资也应该通过工资表的形式计算发放呀,入帐的时候做:借:应付职工薪酬-工资贷“现金工资表的发放就做到合法才成,不是任意造一个就行,符合工资表的形式最少要有:职工档案,领用人签字等手续才可以入帐的。如果是公司有事情的时候临时到劳务市场找人来做的,那必须要有劳务发票才可以在企业所得税税前扣除,而且,不能以工资的形式来发放,要以劳务费的形式来发放。

即计算公司的计税工资时的职工人数,不包括这些人。扩展资料:工资支付的项目,一般包括计时工资、计件工资、奖金、津贴和补贴、延长工作时间的工资报酬以及特殊情况下支付的工资。

但劳动者的以下劳动收入不属于工资范围:(1)单位支付给劳动者个人的社会保险福利费用,如丧葬抚恤救济费、生活困难补助费、计划生育补贴等;(2)劳动保护方面的费用,如用人单位支付给劳动者的工作服、解毒剂、清凉饮料费用等;(3) 按规定未列入工资总额的各种劳动报酬及其它劳动收入,如根据国家规定发放的创造发明奖、国家星火奖、自然科学奖、科学技术进步奖、合理化建议和技术改进奖、中华技能大奖等,以及稿费、讲课费、翻译费等。参考资料来源:百度百科-工资支付。