银联商务备付金在(企业银行收到银联商务有限公司客户备用金,如何做会计分录)

1.企业银行收到银联商务有限公司客户备用金,如何做会计分录

借:现金/银行存款

贷:其他应付款

附注:

1.备用金借支管理

(1)由企业各部门填制“备用金借款单”,一方面财务部门应管理需要核定各零星开支,另一方面则凭此单据支给现金。

(2)各部门零星备用空一般不得超过规定数额,若遇特殊情况,应由管理部门经理核准。

(3)各部门借支零星备用金时,应将取得的正式发票定期送到备用金管理人员(出纳人员)手中,冲转借支款或补充备用全。

2.备用金保管

(1)备用金收支应设置“备用金”账户,并编制“收、支日报表”递交财务经理。

(2)备用金应根据取得的发票定瑚编制备用金支出一览表,及时反映备用金支出情况。

(3)备用金账户应做到逐月结清。

(4)出纳人员应妥善保管与备用金相关的各种票据。

3.备用金的预借

(1)备用金管理一般有定额管理和非定额管理两种方法。定额管理是根据各部门的实际需要和单位的财务负担能力核定并报有关领导批准的备用金定额;非定额管理是按每次业务所需备用金管理额预借并按报销垒顿核销的备用金。

(2)财会部门应会同单位有关部门制定备用金的使用范围,开支权限,领款、报精手续及报销期限,并在预借时向专门负责人予以书面说明。

(3)领用备用金时,应借记“其他应收款-A部门(**个人)备用金”科目,贷记“库存现金”科目。

4.备用金的报销

(1)定额备用金的报销。各部门在使用备用金后要到财务部门报销,报销期限至少每月一次,报铺时出纳员接审核无误的报销单据支付现金给备用垒管理人,补足其原定额。只有等到期末终了、撤销定额备用金或调换经办人时才全部交田备用金。

(2)非定额备用金的报销。非定额备用金一般系根据特定业务的需要而预借,因此并非长期保留项目,而是在业务办理完后凭有关票据到财务部门一班性报销,多退少补,一次结清,下次再用时则重新办理手续,管理上与差旅费的预借和报销十分类似。

2.备付金怎么做分录

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。

会计分录是由应借应贷方向、对应账户(科目)名称及应记金额三要素构成。 按照所涉及账户的多少,分为简单会计分录和复合会计分录。

简单会计分录指只涉及一个账户借方和另一个账户贷方的会计分录,即一借一贷的会计分录; 复合会计分录指由两个以上(不含两个)对应账户所组成的会计分录,即一借多贷、一贷多借或多借多贷的会计分录。 把所有的会计科目分成资产类和负债类。

凡是资产类的增加,就计在借方,凡是资产类的减少,就计在贷方;凡是负债类的增加就计在贷方,凡是负债类的减少,就计在借方。会计分录做时要遵循的原则是“有借必有贷,借贷必相等”,你已经知道了,所以分录的另一半就不用我说了。

2 把所有的会计科目分成“资金占用和支出类”和“资金来源和收入类”,前者增加计借方,减少计贷方;后者减少计借方,增加计贷方。如果您觉得正确或者采纳的话,麻烦给我好评哦,谢谢。

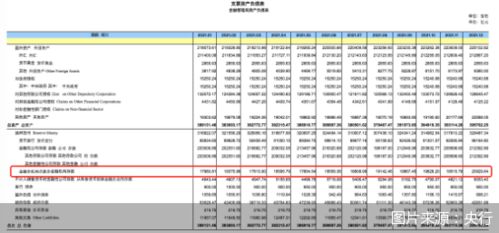

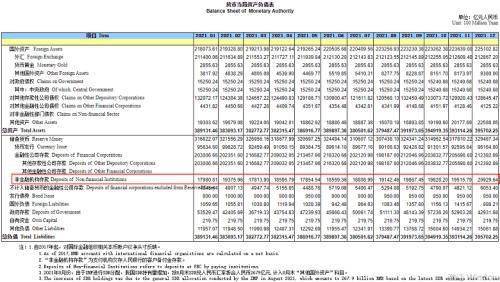

3.银联商务有限公司客户备付金是什么

客户备付金(简称:备付金;英文名:provisions),是指商业银行存在中央银行的超过法定存款准备金率的那部分存款,一般称为超额准备金。广义的支付准备金,包括库存现金和在中央银行的存款,前者叫现金准备,后者叫存款准备,其中存款准备金是主体。

中国统称的支付准备金,即备付金,是狭义上的存款准备,即商业银行和其他金融机构存入中央银行的存款。中国商业银行和其他金融机构按规定比例缴存中央银行的存款准备金,除了在客户存款下降可以调减退回之外,是不能支取或动用的,实际上不能充当支付准备。

扩展资料:

客户备付金计算方法如下:

客户备付金=主营业务收入-主营业务成本-期间费用-主营业务税金及附加=主营业务收入-主营业务成本-销 售费用-财务费用-管理费用-主营业务税金及附加

产品税前利润=产品销售收入-产品销售成本-分摊后的销售税金及附加-分摊后的期间费用

产品销售收入= 国内销售收入+出口销售收入

产品销售成本是指与产品销售收入相对应的销售成本。

分摊后的销售税金及附加 = 企业主营业务税金及附加*分摊比例(按照销售额进行分摊)

分摊后的期间费用= 企业期间费用合计*分摊比例(按照销售额进行分摊)

分摊比例(%)=该种产品销售额/企业生产全部产品销售额(包括该种产品)*100%。

参考资料来源:搜狗百科-支付机构客户备付金