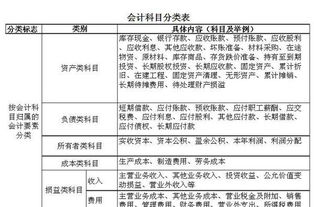

车间出售钢板(以钢材的购进和出售为主的企业的有哪些)

1.以钢材的购进和出售为主的企业的会计科目有哪些

1.购进钢材(原材料)

借 原材料 钢材 XXX

借:应交税金 进项税额 XXX

贷 银行存款/应付账款;

2.销售做:

借 银行存款

贷 主营业务收入

贷: 应交税金 销项税额

3.领用原材料

借 生产成本-生产成本 XXX

贷 原材料 XXX钢材

4.完工产品入库

借 库存商品: XXX

贷 生产成本-生产成本 XXX

4.结转销售成本

借 主营业务成本

贷 :库存商品 XXX

5.期间费用及结转利润与其他企业采用的会计科目基本相同。

2.废旧钢板

《增值税暂行条例》第一条 在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税。

《增值税暂行条例实施细则》第二条 条例第一条所称货物,是指有形动产,包括电力、热力、气体在内。 废料属于上述规定所指的货物,所以应该缴纳增值税,由于不是企业的主营业务,所以应该作“其他业务收入”。

计入营业外收入,是比较常用的回避增值税的手段,企业应该及时补缴增值税,避免更大的涉税风险。 借:银行存款 贷:其他业务收入 应交税费--应交增值税(销项税额) 借:其他业务成本 贷:原材料 上述回复仅供参考!(有关具体办理程序方面的事宜请直接向您主管或所在地税务机关咨询。

) 欢迎您再次提问。 祝您工作顺利! 开发票给废品公司做收入交增值税(卖给个人不开票也是要做收入交税的) 如果是生产上正常损耗的不合格品,进项税是不用转出的 若是非正常原因报废的原材料,产成品等(例如:超期,退货),你就必须转出对应的进项税(所含材料和动力费部分) 当然,若所要报废的物资金额较大的话,建议让生产车间开具领料单将其中大部分领出,视同正常领用或重新加工回用(只是做账需要),这样就不用转出进项税了,少交点税;少量的报废点转出进项税,做样子给税务局看 。