生产成本含义(中的生产成本和制造费用有什么区别)

1.会计科目中的生产成本和制造费用有什么区别

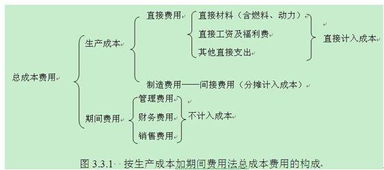

生产成本是生产单位为生产产品或提供劳务而发生的各项生产费用,

包括各项直接支出和制造费用。

直接支出包括直接材料(原材料、辅助材料、备品备件、燃料及动力等)、直接工资(生产人员的工资、补贴)、其他直接支出(如福利费);

制造费用是指企业内的分厂、车间为组织和管理生产所发生的各项费用,包括分厂、车间管理人员工资、折旧费、维修费、修理费及其他制造费用(办公费、差旅费、劳保费等)。

制造费用只是生产成本中的一项的。

2.会计科目生产成本的含义,并举例

生产成本:是成本类帐户,用来核算企业生产各种产品(包括产成品、自制半成品、提供劳务等)在生产过程中所发生的各项生产费用,并据以确定产品实际生产成本。生产成本也称“产品成本”或“制造成本”。生产成本是企业为生产商品和提供劳务等所发生的各种耗费和支出。生产成本包括三个成本项目,即直接材料、直接人工和制造费用。也就是说在企业生产过程中实际消耗的直接材料、直接人工和制造费用,都应计入产品或劳务的生产成本。

它的借方登记月份内发生的全部生产费用;贷方登记应结转的完工产品的实际生产成本。月末的借方余额,表示生产过程中尚未完工的在产品实际生产成本。生产成本帐户应设置“基本生产成本”和“辅助生产成本”两个明细帐户。 譬如生产机械设备耗用了多少原材料 耗用了55的材料 就是成本增加55 材料减少55

借:生产成本-某项产品 55

贷:原材料-某项材料 55

产品完成入库时候

借:库存商品:

贷:生产成本

3.会计科目生产成本的含义,并举例

生产成本:是成本类帐户,用来核算企业生产各种产品(包括产成品、自制半成品、提供劳务等)在生产过程中所发生的各项生产费用,并据以确定产品实际生产成本。生产成本也称“产品成本”或“制造成本”。生产成本是企业为生产商品和提供劳务等所发生的各种耗费和支出。生产成本包括三个成本项目,即直接材料、直接人工和制造费用。也就是说在企业生产过程中实际消耗的直接材料、直接人工和制造费用,都应计入产品或劳务的生产成本。

它的借方登记月份内发生的全部生产费用;贷方登记应结转的完工产品的实际生产成本。月末的借方余额,表示生产过程中尚未完工的在产品实际生产成本。生产成本帐户应设置“基本生产成本”和“辅助生产成本”两个明细帐户。 譬如生产机械设备耗用了多少原材料 耗用了55的材料 就是成本增加55 材料减少55

借:生产成本-某项产品 55

贷:原材料-某项材料 55

产品完成入库时候

借:库存商品:

贷:生产成本

4.会计科目里生产成本和制造费用有什么区别啊

生产成本和制造费用科目的区别:

“生产成本”科目核算的是与生产产品有关的直接支出,比如直接材料、直接人工等:“制造费用”科目核算的是为组织和管理生产而发生的间接费用,如车间管理人员的工资,生产设备的折旧费用等。

制造费用是对生产成本细分后用于核算成本的科目,在期末时“制造费用”科目余额一般都要转入“生产成本”科目中。

生产成本账户:

1、账户性质:成本类账户。

2、账户用途:核算企业进行工业性生产,包括生产各种产品、自制材料、自制工具、自制设备等所发生的各项费用,确定产品实际成本。生产成本主要包括直接材料费、直接人工费、制造费用等。

3、账户结构:借方记增加,登记因生产成品发生的全部费用;贷方记增加,登记已完工入库产品的实际成本;期末余额在借方,表示尚未完工的在产品的实际生产成本。

4、明细账户:按基本生产和辅助生产设二级账,再按成本核算对象设置明细账。

制造费用账户:

1、账户性质:成本类账户。

2、账户用途:核算企业生产车间为制造产品和提供劳务而发生的各项间接费用。

3、账户结构:借方记增加,登记实际发生的各项制造费用;贷方记减少,登记分配计入生产成本的制造费用;期末结转后一般余额。

4、明细账户:按生产车间设置明细账户,并在账内按费用项目设置专栏。

5.会计生产成本、基本生产成本、辅助生产成本的区别

生产成本属于成本类一级科目,基本生产成本和辅助生产成本科目是生产成本科目的明细科目。它们的账户性质、用途相同,成本计算对象不同。

1、都属于成本类账户,用于核算企业的生产成本。借方归集生产产品发生的直接人工、直接材料和间接费用,贷方结转完工产品的成本,如期末有借方余额,表示未完工的在产品成本。

2、区别:

1、生产成本是总分类科目,提供总括的成本资料。基本生产成本和辅助生产成本是明细科目,提供详细的成本资料,是对总账的补充。

2、成本核算对象不同。

《企业会计准则——应用指南》附录会计科目5001号“生产成本”规定,生产成本科目核算企业进行工业性生产发生的各项生产成本,包括生产各种产品(产成品、自制半成品)、自制材料、自制工具、自制设备等。

企业生产各种产品(产成品、自制半成品)的车间叫“基本生产车间”。基本生产成本的核算对象是产成品和自制半成品。

辅助生产车间是为基本生产车间、企业管理部门和其他部门提供劳务和产品的车间。(如生产自制材料、自制工具、自制设备的车间,供电、供水车间、修理车间等)。其成本核算对象是各种为本企业提供的产品和劳务的成本。

3、采用的账页格式不同。

生产成本总账采用三栏式账页。

基本生产成本和辅助生产成本明细账户应采用多栏式账页,按规定的成本项目设置专栏反映各种产品成本的构成。

4、基本生产成本和辅助生产成本期末成本的结转方向不同。

基本生产成本期末完工产品成本结转到“库存商品”或“自制半成品”科目。

辅助生产成本期末按照一定的分配标准分配给各受益对象,借记“生产成本——基本生产成本”、“管理费用”、“销售费用”、“其他业务成本”、“在建工程”等科目。