出差交通费用做什么(请问市内办公事的交通费计入什么科目,是差旅费吗?)

1.请问市内办公事的交通费计入什么科目,是差旅费吗?

计入管理费用—交通运输费。

借:管理费用—交通运输费

贷:银行存款

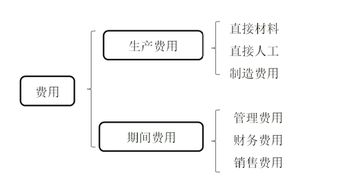

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

根据《中央和国家机关差旅费管理办法》:

第十九条 市内交通费是指工作人员因公出差期间发生的市内交通费用。

第二十条 市内交通费按出差自然(日历)天数计算,每人每天80元包干使用。

第二十一条 出差人员由接待单位或其他单位提供交通工具的,应向接待单位或其他单位交纳相关费用。

第二十二条 出差人员应当严格按规定开支差旅费,费用由所在单位承担,不得向下级单位、企业或其他单位转嫁。

第二十三条 城市间交通费按乘坐交通工具的等级凭据报销,订票费、经批准发生的签转或退票费、交通意外保险费凭据报销。住宿费在标准限额之内凭发票据实报销。

伙食补助费按出差目的地的标准报销,在途期间的伙食补助费按当天最后到达目的地的标准报销。市内交通费按规定标准报销。未按规定开支差旅费的,超支部分由个人自理。

第二十四条 工作人员出差结束后应当及时办理报销手续。差旅费报销时应当提供出差审批单、机票、车票、住宿费发票等凭证。住宿费、机票支出等按规定用公务卡结算。

第二十五条 财务部门应当严格按规定审核差旅费开支,对未经批准出差以及超范围、超标准开支的费用不予报销。

实际发生住宿而无住宿费发票的,不得报销住宿费以及城市间交通费、伙食补助费和市内交通费。

参考资料来源:百度百科-管理费用

2.报销交通费等费用是会计分录

1、差旅费报销的会计分录:

借:管理费用

贷:其他应收款借或贷:库存现金

2、出差人员出差前预借差旅费时,此时尚未出差,费用没有发生:

借:其他应收款——职工

贷:库存现金

3、出差报销时,差旅费用已经发生,差旅费一般列入管理费用,费用增加记入借方:

借:管理费用

贷:银行存款

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目;

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:百度百科-管理费用

3.交通费在会计账里记到什么科目?

交通费在会计账里记到管理费用-交通费。

借:管理费用-交通费

贷:银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

由于企业购销业务频繁,银行存款的数额 也随之频繁变动。企业应及时与银行核对账目,具体方法是将银行提供的对账单与企业银行存款日记账逐笔进行核对。银行对账单上的余额,常与企业银行存款日记账余额不一致,其原因如下:

1、记账错误。企业或银行记账错误,如企业在几家银行同时开户,记账时可能发生银行之间串户错误,同样银行也可能把各种存款企业账目相互混淆。

2、未达账项。未达账项是指企业与银行之间由于双方记账时间不同而发生的一方已入账,另一方尚未入账的事项。

技术转让费的审查:

技术转让费是指企业为使用非专利技术而支付的费用。其审查主要包括:

⑴企业是否与技术出让方签订了技术转让合同,合同内容及其附件和手续是否完备、合理,重点审查技术转让费的标准是否合理。

⑵当期支付的技术转让费的时间、方式、金额等是否与合同的规定标准相一致,接受转让的技术是否达到了规定的要求。

⑶按合同规定当年应支付的技术转让费用是否已全部支付,未按期支付的,在年终会计结算前,是否按差额部分提取转出,计入当年损益。

⑷有无将专有技术及专利摊销数列入技术转让费中。

参考资料来源:搜狗百科-管理费用

4.交通费在会计账里记到什么科目?

交通费在会计账里记到管理费用-交通费。

借:管理费用-交通费贷:银行存款管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。企业应通过“管理费用”科目,核算管理费用的发生和结转情况。

该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

由于企业购销业务频繁,银行存款的数额 也随之频繁变动。企业应及时与银行核对账目,具体方法是将银行提供的对账单与企业银行存款日记账逐笔进行核对。

银行对账单上的余额,常与企业银行存款日记账余额不一致,其原因如下:1、记账错误。企业或银行记账错误,如企业在几家银行同时开户,记账时可能发生银行之间串户错误,同样银行也可能把各种存款企业账目相互混淆。

2、未达账项。未达账项是指企业与银行之间由于双方记账时间不同而发生的一方已入账,另一方尚未入账的事项。

技术转让费的审查:技术转让费是指企业为使用非专利技术而支付的费用。其审查主要包括:⑴企业是否与技术出让方签订了技术转让合同,合同内容及其附件和手续是否完备、合理,重点审查技术转让费的标准是否合理。

⑵当期支付的技术转让费的时间、方式、金额等是否与合同的规定标准相一致,接受转让的技术是否达到了规定的要求。⑶按合同规定当年应支付的技术转让费用是否已全部支付,未按期支付的,在年终会计结算前,是否按差额部分提取转出,计入当年损益。

⑷有无将专有技术及专利摊销数列入技术转让费中。参考资料来源:百度百科-管理费用。

5.关于报销交通费如何做账

根据规定可以按员工所属部门入账。

借:管理费用--交通费或差旅费

营业费用--交通费或差旅费

贷:现金或其他应收款

也可全部计入管理费用科目

借:管理费用--交通费或差旅费

贷:现金或其他应收款

扩展资料:

商业企业做账流程

一般的商业会计工作流程就是:取得原始凭证→制作会计凭证→月底汇总做科目汇总表→登记总账→然后按制作的会计凭证登记明细账以及库存账→总账和明细账核对→制作会计报表→如果单位是一般纳税人做网上国税申报和地税申报(这个地方有不同,有的地方还是手工申报)-报完后把留底报表存档。

1.审核原始凭证

(1)外来原始凭证。由业务经办人员在业务发生或者完成时从外单位取得的凭证,如供应单位发货票、银行收款通知等。

(2)自制原始凭证。单位自行制定并由有关部门或人员填制的凭证,如收料单、领料单、工资结算单、收款收据、销货发票、成本计算单等。

2.填制记账凭证

可以到月底把同类的原始凭证汇总填制记账凭证,也可随时发生随时填 . 但不要把时间顺序颠倒了。根据有借必有贷,借贷必相等的记账规则,编制会计分录。

3.复核

就是看看有没有错误。

4.记账

根据记账凭证登记入账,小规模公司必备的账本:现金日记账;银行日记账;总账;三栏明细账。

5.编制会计报表

参考资料来源:搜狗百科-会计做账