购买的半成品入什么(购买半成品应记入什么科目)

1.购买半成品应记入什么科目

购买半成品应记入原材料科目,也可以自设半成品科目进行核算。

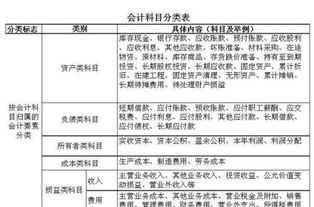

原材料即原料和材料。原料一般指来自矿业和农业、林业、牧业、渔业的产品;材料一般指经过一些加工的原料。原材料是企业在生产过程中经加工改变其形态或性质并构成产品主要实体的各种原料及主要材料、辅助材料、燃料、修理备用件、包装材料、外购半成品等。原材料是企业存货的重要组成部分,其品种、规格较多,为加强对原材料的管理和核算,需要对其进行科学的分类。

原材料可分为:原材料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料。

2.半成品计入什么科目

半成品计入自制半成品科目

制造业会计核算,生产费用最终是用生产成本科目,用来归集分配产品生产成本。

一般情况下,完工才入库,其完工产品转入库存商品,未完工的在产品留在生产成本科目,做为未完工仍在生产的产品的成本金额。

有相当比例的制造企业,受生产工艺或其他原因影响,产品完成一定工艺后需办理入库手续,待需要时再领出加工,这就产生了半成品核算。

在会计核算上,可以将这种生产工艺视做两部分,前一部分生产的“完工”产品就是半成品,后一阶段生产的完工产品才是最终的库存商品,

在这种思路下,只需将生产成本科目设置两个二级科目,一个用来归集前部分生产费用,一个用来归集后段生产费用,两种生产成本的成本归集和分配核算是一样的。前段的“完工”产品成本从前段的生产成本中转入到自制半成品科目,后段生产成本以自制半成品成本做为投入的材料进行再加工,最终完工的产品成本才结转进库存商品。

3.半成品应该计入什么科目?

半成品计入自制半成品科目。

在工业企业会计制度中,设置“自制半成品”科目,以核算企业自制半成品的实际成本。例如钢铁联合企业生产的生铁和钢锭,纺织印染企业生产的棉纱和坯布等,都属于自制半成品。

自制半成品通常要在本企业继续进行加工,但也可对外销售。一般在单件、小批生产条件下,不单独计算半成品成本,包括在在产品之内,只有在大批大量生产条件下,才计算半成品成本。

扩展资料:

半成品存货受损价值确定方法如下:

半成品的受损价值与产成品受损价值的计算方法相同,其取得时的实际成本也按“料”、“工”、“费”三项成本核算。

半成品在评估操作过程中,要正确计算其实际成本比较复杂,因为半成品为尚未制造完工成为产成品,实物形态及完工程度各不相同,应分别不同完工程度进行核算。

1、“料”为直接材料,有的半成品材料是一次性投入的,有的半成品材料是根据工序分批投入的,应按所完成的工序实际的投料进行核算,材料单价与原材料中的主要材料单价相一致。

2、“工”为直接人工,包括生产工人的工资及按规定比例计提的职工福利费,其计算公式如下:

工资和福利费单位成本=工资定额*(1+规定计提职工福利费比例)

式中:工资定额为半成品所完成的工序,逐道工序工资定额累加数。

3、“费”为制造费用,半成品的单位制造费用在产成品单位制造费用的基础上,按半成品的约当产量进行计算确定。其公式为:

半成品单位制造费用=产成品单位制造费用*半成品完工率

半成品价值=∑(单位原材料+单位工资及附加+单位制造费用)*实际数量

参考资料来源:百度百科-半成品

4.半成品计入什么科目

半成品计入自制半成品科目制造业会计核算,生产费用最终是用生产成本科目,用来归集分配产品生产成本。

一般情况下,完工才入库,其完工产品转入库存商品,未完工的在产品留在生产成本科目,做为未完工仍在生产的产品的成本金额。有相当比例的制造企业,受生产工艺或其他原因影响,产品完成一定工艺后需办理入库手续,待需要时再领出加工,这就产生了半成品核算。

在会计核算上,可以将这种生产工艺视做两部分,前一部分生产的“完工”产品就是半成品,后一阶段生产的完工产品才是最终的库存商品,在这种思路下,只需将生产成本科目设置两个二级科目,一个用来归集前部分生产费用,一个用来归集后段生产费用,两种生产成本的成本归集和分配核算是一样的。前段的“完工”产品成本从前段的生产成本中转入到自制半成品科目,后段生产成本以自制半成品成本做为投入的材料进行再加工,最终完工的产品成本才结转进库存商品。

5.半成品应该计入什么科目

半成品计入自制半成品科目。

在工业企业会计制度中,设置“自制半成品”科目,以核算企业自制半成品的实际成本。例如钢铁联合企业生产的生铁和钢锭,纺织印染企业生产的棉纱和坯布等,都属于自制半成品。

自制半成品通常要在本企业继续进行加工,但也可对外销售。一般在单件、小批生产条件下,不单独计算半成品成本,包括在在产品之内,只有在大批大量生产条件下,才计算半成品成本。

扩展资料: 半成品存货受损价值确定方法如下: 半成品的受损价值与产成品受损价值的计算方法相同,其取得时的实际成本也按“料”、“工”、“费”三项成本核算。 半成品在评估操作过程中,要正确计算其实际成本比较复杂,因为半成品为尚未制造完工成为产成品,实物形态及完工程度各不相同,应分别不同完工程度进行核算。

1、“料”为直接材料,有的半成品材料是一次性投入的,有的半成品材料是根据工序分批投入的,应按所完成的工序实际的投料进行核算,材料单价与原材料中的主要材料单价相一致。 2、“工”为直接人工,包括生产工人的工资及按规定比例计提的职工福利费,其计算公式如下: 工资和福利费单位成本=工资定额*(1+规定计提职工福利费比例) 式中:工资定额为半成品所完成的工序,逐道工序工资定额累加数。

3、“费”为制造费用,半成品的单位制造费用在产成品单位制造费用的基础上,按半成品的约当产量进行计算确定。其公式为: 半成品单位制造费用=产成品单位制造费用*半成品完工率 半成品价值=∑(单位原材料+单位工资及附加+单位制造费用)*实际数量 参考资料来源:百度百科-半成品。

6.购买的半成品低价售出,怎么做会计分录

1.买的时候40万做:(假设不涉及税费)

借:库存商品:**商品 400000;

贷:银行存款 400000;

2.销售时做:(假设不涉及税费);

借:银行存款 80000;

贷:主营业务收入:**商品80000;

3.月底结转销售收入做:

借:主营业务收入:**商品80000;

贷:本年利润 80000;

4.结转销售成本做:

借:主营业务成本 400000;

贷:库存商品:**商品 400000;

5.同时结转利润做:

借:本年利润 400000;

贷:主营业务成本 400000;-----最后本年利润科目余额在借方:为亏损32万元。

7.半成品怎么做会计分录

企业购买的半成品,可以设置“半成品”的明细科目专门核算。

半成品如果需要继续加工后才能出售的,明细科目放在“原材料”总账科目下面,加工时领用同其他原材料,结转至生产成本。自制半成品通常要在本企业继续进行加工,但也可对外销售。

一般在单件、小批生产条件下,不单独计算半成品成本,包括在在产品之内,只有在大批大量生产条件下,才计算半成品成本。1、采购时借:原材料—半成品应交税费—应交增值税(进项税额)贷:银行存款 / 应付账款 等2、如果是加工后又返库的半成品借:原材料—半成品贷:生产成本—**产品扩展资料不需要加工的半成品账务处理1、配件明细科目放在“库存商品”总账科目下面:借:库存商品—半成品应交税费—应交增值税(进项税额)贷:银行存款 / 应付账款2、购买外购半成品,记账为: 借:原材料 贷:银行存款3、领用外购半成品,记账为:借:生产成本 贷:原材料参考资料来源:百度百科—半成品参考资料来源:百度百科—常用会计分录大全。