中无形资产(中,无形资产包括什么?)

1.会计科目中,无形资产包括什么?

无形资产包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

(一)专利权

根据我国的专利法规定,专利权分为发明专利和实用新型及外观设计专利两种,自申请日起计算,发明专利权的期限为20年,实用新型及外观设计专利权的期限为10年。发明者在取得专利权后,在有效期限内将享有专利的独占权。

(二)非专利技术

非专利技术没有法律上的有效年限,只有经济上的有效年限。

(三)商标权

商标是用来辨认特定商品和劳务的标记,代表着企业的一种信誉,从而具有相应的经济价值。根据我国商标法规定,注册商标的有效期限为10年,期满可依法延长。

(四)著作权

著作权又称版权,指作者对其创作的文学、科学和艺术作品依法享有的某些特殊权利。著作权包括两方面的权利,即精神权利(人身权利)和经济权利(财产权利)。前者指作品署名、发表作品、确认作者身份、保护作品的完整性、修改已经发表的作品等权利,包括发表权、署名权、修改权和保护作品完整权;后者指以出版、表演、广播、展览、录制唱片、摄制影片等方式使用作品以及因授权他人使用作品而获得经济利益的权利。

(五)土地使用权

土地使用权是某一企业按照法律规定所取得的在一定时期对国有土地进行开发、利用和经营的权利。

(六)特许权

特许权,又称特许经营权、专营权,是指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标、商号、秘密技术等权利。

2.会计科目中,无形资产包括什么?

无形资产包括专利权、非专利技术、商标权、著作权、土地使用权、特许权等。

(一)专利权根据我国的专利法规定,专利权分为发明专利和实用新型及外观设计专利两种,自申请日起计算,发明专利权的期限为20年,实用新型及外观设计专利权的期限为10年。发明者在取得专利权后,在有效期限内将享有专利的独占权。

(二)非专利技术非专利技术没有法律上的有效年限,只有经济上的有效年限。(三)商标权商标是用来辨认特定商品和劳务的标记,代表着企业的一种信誉,从而具有相应的经济价值。

根据我国商标法规定,注册商标的有效期限为10年,期满可依法延长。(四)著作权著作权又称版权,指作者对其创作的文学、科学和艺术作品依法享有的某些特殊权利。

著作权包括两方面的权利,即精神权利(人身权利)和经济权利(财产权利)。前者指作品署名、发表作品、确认作者身份、保护作品的完整性、修改已经发表的作品等权利,包括发表权、署名权、修改权和保护作品完整权;后者指以出版、表演、广播、展览、录制唱片、摄制影片等方式使用作品以及因授权他人使用作品而获得经济利益的权利。

(五)土地使用权土地使用权是某一企业按照法律规定所取得的在一定时期对国有土地进行开发、利用和经营的权利。(六)特许权特许权,又称特许经营权、专营权,是指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标、商号、秘密技术等权利。

3.会计中无形资产科目核算范围有哪几种

1、无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。主要包括专利权、非专利技术、商标权、著作权、土地使用权和特许权等。(不包括商誉)

2、“无形资产”科目核算企业持有的无形资产成本,借方登记取得无形资产的成本,贷方登记出售无形资产转出的无形资产账面余额,期末借方余额,反映企业无形资产的成本。 “无形资产”科目应当按照无形资产的项目设置明细科目进行核算。

3、无形资产的核算包括:无形资产的取得(外购的、自行开发的)、摊销、处置及减值。

4.无形资产的分录

1借无形资产4.6 贷:银行存款4.6

2借无形资产15 贷实收资本 10 贷资本公积 5

3借无形资产6.5 贷资本公积6.5*(1-33%)贷递延税款 6.5*33%)

4借无形资产5400 贷:银行存款5400

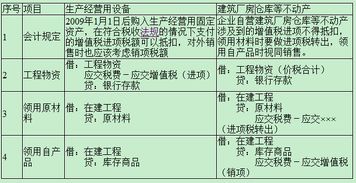

5借在建工程 8 贷原材料 5 应付工资 2 累计折旧 1

6借无形资产 8 贷在建工程8

7借在建工程 4.8 贷银行存款2.2 应付工资 22.6

8借无形资产 6 贷在建工程4.8 贷 银行存款1.2

5.无形资产的会计处理有哪些

1、无形资产取得的账务处理

1)购入无形资产的账务处理。购入无形资产、按实际支付价款入账:

借:无形资产——**

贷:银行存款

2)自创无形资产的账务处理。从会计稳健性原则考虑,自创无形资产过程中发生的一切费用都列作管理费用:

借:研发支出——资本化支出

贷:原材料

应付职工薪酬

银行存款等

研制成功后,将该项技术开发费作为无形资产原值入账:

借:无形资产——**

贷:研发支出——资本化支出

3)其他单位投资转入无形资产的账务处理。以评估确认价值或合同、协议约定金额计价:

借:无形资产——**

贷:实收资本

4)接受捐赠的无形资产的账务处理。以发票所列示价格或同类无形资产的市场价格计价:

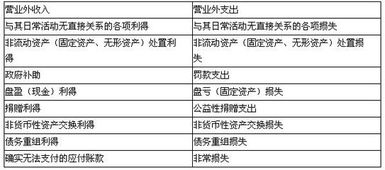

借:无形资产——**

贷:营业外收入

2、无形资产转让的账务处理

企业转让无形资产,有两种情形:一是转让所有权;一是转让使用权。情形不同,账务处理方法也有不同。

1)无形资产所有权的转让。

以实际取得转让价款记入相关收入账户:

借:银行存款

累计摊销

无形资产减值准备

贷:无形资产

营业外收入(或者借记“营业外支出”)

将应交税金记为转让成果支出:

借:营业外收入/营业外支出

贷:应交税费——应交增值税

2)无形资产使用权的转让。

无形资产转让使用权时,每年实际收到的使用费:

借:银行存款

贷:其他业务收入

无形资产相关摊销支出:

借:其他业务成本

贷:累计摊销

6.无形资产会计分录

①购入的无形资产借:无形资产(实际支付价款);贷:银行存款;②投资者投入借:无形资产(投资双方确认价);贷:实收资本/股本;注:为首次发行股票而接受投资者投入借:无形资产(投资方账面价值);贷:实收资本/股本;③接受捐赠借:无形资产(凭据金额+支付的相关税费);贷:递延税款资本公积。

扩展资料无形资产包括社会无形资产和自然无形资产。其中社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等(1)专利权:是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利,包括发明专利权,实用新型专利权和外观设计专利权。

(2)非专利技术:也称专有技术,是指不为外界所知,在生产经营活动中应采用了的,不享有法律保护的,可以带来经济效益的各种技术和诀窍。(3)商标权:是指专门在某类指定的商品或产品上使用特定的名称或图案的权利。

(4)著作权:制作者对其创作的文学,科学和艺术作品依法享有的某些特殊权利。(5)特许权:又称经营特许权,专营权,指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标,商号,技术秘密等的权利。

(6)土地使用权:指国家准许某企业在一定期间内对国有土地享有开发,利用,经营的权利。

7.无形资产怎样做会计分录

一、无形资产 (1)、购入的无形资产,按实际支付的价款,其会计分录为: 借:无形资产 贷:银行存款等 (2)、投资者投入的无形资产,按投资各方确认的价值,其会计分录为: 借:无形资产 贷:实收资本(或股本) 为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的账面价值,其会计分录为: 借:无形资产 贷:实收资本(或股本) (3)、接受的债务人以非现金资产抵偿债务方式取得的无形资产,或以应收债权换入的无形资产,其会计分录为: 借:无形资产(应收债权的账面价值加上应支付的相关税费) 坏账准备(应收债权已计提的坏账准备) 贷:应收账款(应收债权的账面余额) 银行存款(支付的相关费用) 应交税金(应交的相关税金) 涉及补价的,应分别情况处理 收到补价的,其会计分录为: 借:无形资产(应收债权的账面价值减去补价加上应支付的相关税费) 银行存款(收到的补价) 坏账准备(应收债权已计提的坏账准备) 贷:应收账款(应收债权的账面余额) 银行存款(支付的相关费用) 应交税金(应交的相关税金) 支付补价的,其会计分录为: 借:无形资产(应收债权的账面价值加上支付的补价和应支付的相关税费) 坏账准备(应收债权已计提的坏账准备) 贷:应收账款(应收债权的账面余额) 银行存款(支付的补价和相关费用) 应交税金(应交的相关税金) (4)、接受捐赠的无形资产,按确定的实际成本,其会计分录为: 借:无形资产 贷:递延税款(未来应交的所得税) 资本公积(确定的价值减去未来应交所得税后的差额) 银行存款(支付的相关费用) 应交税金(应交的相关税金) (5)、外商投资企业接受捐赠的无形资产,按确定的实际成本,其会计分录为: 借:无形资产 贷:待转资产价值 银行存款(支付的相关费用) 应交税金(应交的相关税金) (6)、自行开发并按法律程序申请取得的无形资产,其会计分录为: 借:无形资产(依法取得时发生的注册费、聘请律师费等费用) 贷:银行存款等 在研究与开发过程中发生的材料费用、直接参与开发人员的工资及福利费、开发过程中发生的租金、借款费用等,其会计分录为: 借:管理费用 贷:银行存款等 (7)、企业购入的土地使用权,或以支付土地出让金方式取得的土地使用权,其会计分录为: 借:无形资产(实际支付的价款) 贷:银行存款 待该土地开发时再将其账面价值转入相关在建工程,其会计分录为: 借:在建工程等 贷:无形资产 (8)、企业通过非货币性交易取得的无形资产,比照以非货币性交易取得的固定资产的账务处理执行。

(9)、用无形资产向外投资,比照非货币性交易的规定处理。 (10)、出售无形资产,按实际取得的转让收入,其会计分录为: 借:银行存款等(实际取得的转让收入) 无形资产减值准备(已计提的减值准备) 营业外支出——出售无形资产损失 贷:无形资产(账面余额) 银行存款(支付的相关费用) 应交税金(应交的相关税金) 营业外收入——出售无形资产收益 (11)、出租无形资产,按取得的租金收入,其会计分录为: 借:银行存款等 贷:其他业务收入 结转出租无形资产的成本,其会计分录为: 借:其他业务支出 贷:无形资产 (12)、无形资产摊销,其会计分录为: 借:管理费用——无形资产摊销 贷:无形资产 [例] 江西育本公司购入一项专利权,支付费用50000元,按规定摊销期为10年;该项专利权使用3年后,将其所有权以40000元的价格转让。

作出会计处理。 二、其他资产 (1)、购入专利权时,作会计分录: 借:无形资产 50000 贷:银行存款 50000 (2)、每年摊销时,作会计分录: 借:管理费用——无形资产摊销 5000 贷:无形资产 5000 (3)、转让无形资产时,作会计分录: 借:银行存款 40000 贷:其他业务收入 40000 (4)、结转无形资产的摊余价值时,作会计分录: 借:其他业务支出 35000 贷:无形资产 35000。

8.无形资产 会计处理

关于自行开发的无形资产入帐的问题要涉及到无形资产的研究阶段和开发阶段。通俗地讲,研究阶段是为了获取新的知识技术而进行的有计划调查。开发阶段是为了商业盈利而发生的新技术引进,改良的成本。我国规定的要求是,研究阶段的支出全部费用化,计入当期损益。开发阶段的支出,符合一定条件的予以资本化,计入无形资产的价值。

本例中,费用化支出=100 0000-60 0000=400 0000

资本化支出=600 0000+2 3000+5000=602 8000

研发支出发生时,

借:研发支出——费用化支出400 0000

资本化支出602 8000

贷:原材料 500 0000

应付职工薪酬 200 0000

银行存款 302 8000

研发项目达到预定用途时,

借:无形资产 602 8000

贷:研发支出——资本化支出 602 8000

期末结转费用化支出时,

借:管理费用 400 0000

贷:研发支出——费用化支出 400 0000

9.无形资产属于什么科目

一、无形资产属于资产类非流动资产,一般计入管理费用。

二、无形资产是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。

三、无形资产具有三个主要特征:

1、不具有实物形态。

2、具有可辨认性。

3、属于非货币性长期资产。

四、非流动资产包括:持有至到期投资、长期股权投资、固定资产、无形资产。

扩展资料:

无形资产内容:

一、无形资产包括社会无形资产和自然无形资产。

二、其中社会无形资产通常包括专利权,非专利技术,商标权,著作权,特许权,土地使用权等;自然无形资产包括不具实体物质形态的天然气等自然资源等。

三、专利权:是指国家专利主管机关依法授予发明创造专利申请人对其发明创造在法定期限内所享有的专有权利,包括发明专利权,实用新型专利权和外观设计专利权。

四、非专利技术:也称专有技术,是指不为外界所知,在生产经营活动中应采用了的,不享有法律保护的,可以带来经济效益的各种技术和诀窍。

五、商标权:是指专门在某类指定的商品或产品上使用特定的名称或图案的权利。

六、著作权:制作者对其创作的文学,科学和艺术作品依法享有的某些特殊权利。

七、特许权:又称经营特许权,专营权,指企业在某一地区经营或销售某种特定商品的权利或是一家企业接受另一家企业使用其商标,商号,技术秘密等的权利。

八、土地使用权:指国家准许某企业在一定期间内对国有土地享有开发,利用,经营的权利。

商业秘诀。

参考资料来源:搜狗百科——无形资产

参考资料来源:搜狗百科——会计科目