银行借贷表(借贷方向图表)

1.会计科目借贷方向图表

①根据“资产+费用=所有者权益+负债+收入”这个公式,等式左边增加记借方,减少记贷方,等式右边则相反。

②损益类中既有收入,又有费用,所以要看情况记借贷。收入的增加记贷方,减少记借方,费用的则相反。

③成本类包括生产成本、制作费用、劳务成本、研发支出这几个科目。成本类的增加记借方,减少记贷方。

④制造费用不同于管理费用、销售费用和财务费用的科目类型。后三大费用属于期间费用,是费用类科目。

⑤支出和费用都是属于损益类科目。例如营业外支出、其他业务支出、管理费用、财务费用和销售费用这些等。

但制作费用就不属于损益类科目了。

2.银行会计的会计科目表是怎样的?

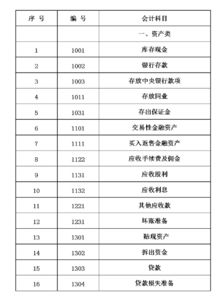

你自己到一些大的论坛上找金融行业相关会计科目看就可以了,给你一个科目表一、资产类编号会计科目101现金102银行存款103贵金属111存放中央银行款项112存放同业款项113存放联行款项121拆放同业122拆放金融性公司123短期贷款124中长期贷款125抵押贷款126贴现127逾期贷款129贷款呆帐准备131进出口押汇132应收利息138坏帐准备139其他应收款141短期投资142长期投资151固定资产152累计折旧153固定资产清理154在建工程161无形资产162递延资产163待处理财产损溢二、负债类编号会计科目201活期存款205定期存款211活期储蓄存款215定期储蓄存款221财政性存款231向中央银行借款232同业存放款项233联行存放款项241同业拆入242金融性公司拆入243应解汇款244汇出汇款251保证金252本票261应付利息262其他应付款263应付工资264应付福利费265应交税金266应付利润267预提费用271长期借款272发行债券273长期应付款281外汇买卖三、所有者权益类编号会计科目301实收资本514投资收益302资本公积515营业外收入303盈余公积521利息支出311本年利润522金融企业往来支出312利润分配531手续费支出四、损益类编号会计科目532营业费用501利息收入533营业税金及附加502金融企业往来收入534其他营业支出511手续费收入535汇兑损失512其他营业收入536营业外支出。

3.银行会计科目说明

根据《金融企业会计制度》, 商业银行在会计报表格式及会计科目设置上均和一般企业存在明显的不同。

除一般常用会计科目,如现金、银行存款、固定资产、无形资产 土地 等外,商业银行特殊会计科目主要包括以下: 一、存、贷款相关会计科目 贷款(资产类)核算商业银行根据有关规定向单位和居民个人发放的贷款。 根据贷款期限分为短期贷款和中长期贷款。

逾期贷款为发放的贷款到期 含展期到期 后, 接受贷款单位无正当理由而不归还的贷款。 贷款呆帐准备核算商业银行根据国家有关规定按贷款余额的一定比例提取的损失准备。

存款(负债类)核算商业银行按规定吸收的单位和居民个人的各种资金。 根据存款时间长短可分为短期存款、长期存款。

应收利息(资产类)和应付利息 负债类 核算商业银行发放贷款、吸收存款及借款当期应收取而未收到的利息和应支付而未付出的利息。和其相对应的是利息收入和利息支出。

应收进出口押汇(资产类)核算商业银行接受国外银行开来信用证项下的出口跟单汇票经商业银行议付买单的款项;或商业银行开出信用证后按国外议付行的议付通知经商业银行偿付款项后所垫付的款项。 贴现(资产类)核算商业银行按一定的贴现率对工商企业提出的远期票据 包括商业承兑汇票和银行承兑汇票 在扣除相关利息后给予的现款。

二、同业拆借相关会计科目 存放同业款项(资产类)和同业存放款项(负债类)核算商业银行由于日常资金往来而发生的商业银行存入其他商业银行和其他商业银行存放商业银行的往来款项。 拆放同业(资产类)和同业拆入(负债类)、拆放金融性公司(资产类)和金融性公司拆入(负债类)核算商业银行因资金周转需要而在其他商业银行和金融机构之间借出、借入的资金头寸。

三、其他会计科目 存放中央银行款项(资产类)核算商业银行在中央银行 中国人民银行 开户而存入的用于支付清算、调拨款项、提取及缴存现金、往来资金结算以及按吸收存款的一定比例缴存于中央银行的款项和其他需要缴存的款项。 存放联行款项(资产类)和联行存放款项(负债类)核算商业银行系统内日常签发、受理的分、支行往来划拨款项。

买入返售证券(资产类)和卖出回购证券(负债类)核算商业银行根据与客户的协议或合同规定,先向客户买入或卖出证券,在协议的期限到期后, 再以协议规定的卖出价或买入价卖给原 客户或向原客户买回证券涉及的款项。 应解汇款(负债类) 算商业银行汇款业务收到的待解付的款项以及异地采购单位或个人临时性存款和其他临时性存款。

汇出汇款(负债类)核算商业银行受单位或个人的委托汇往外地的款项。 金融企业往来收入和金融企业往来支出核算商业银行与其他商业银行和金融机构由于资金往来而发生的利息收入或支出。

汇兑损益核算商业银行进行外汇买卖和外币兑换等业务产生的汇兑损益。 其他营业收入核算商业银行除存款、贷款、投资、证券买卖和代理业务和金融机构往来以外的其他营业收入,如咨询服务收入、无形资产转让收入等。

不属于营业范围的收入,通过“营业外收入”科目核算。 其他营业支出核算商业银行除利息支出、手续费支出、营业费用、营业税金及附加和汇兑损失以外的其他营业支出,不属于营业范围的支出,通过“营业外支出” 科目核算。

4.会计科目借贷方向图表

会计中的借贷其实就是一个符号。有借必有贷,借贷必相等,这是会计的基本原则。

资产类,成本类,费用类科目是借方表示增加,贷方表示减少。负债类,收入类,所有者权益类科目是借方表示减少,贷方表示增加。

一般来说资产科目的余额都在借方,表明公司有多少资产。负债科目的余额都在贷方,表明公司所负担的债务。应收账款余额一般在借方,表示企业应收的款项,如果余额在贷方,则相当于企业的负债,是应付的款项。

如果资产科目的余额在贷方,则说明该科目属于欠帐,也就相当于负债。如果负债科目的余额在借方则说明该科目是公司的资产,需要回收。

扩展资料:

注意事项:

允许一借多贷或者多借一贷的会计分录,不允许多借多贷会计分录,这里的借贷科目都是末级科目。一借多贷或者多借一贷,一是指在借方或者贷方,只允许出现一个末级科目(并不是指只允许出现一行分录)是指在借方或贷方,可以出现多个末级科目。

一般而言在处理不同性质的交易事项时,录入凭证分录,一借一贷的金额最好保持一致,即使只有一个借方或者贷方科目,也不用合并;现金和银行凭证的分录也不要合并。

参考资料来源:搜狗百科-借贷记账法

参考资料来源:搜狗百科-会计科目对应关系

5.银行贷款如何做会计分录

收到贷款时分录

借:银行存款

贷:长期借款

计提利息时

借:财务费用

贷:应付利息

每月还款和利息时

借:应付利息

贷:银行存款

借:长期贷款

贷:银行存款

扩展资料:

1、为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少。

期末借方余额,反映企业期末存款的余额。企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构。

借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

2、"银行存款日记账"应按开户银行和其他金融机构、存款种类等,分别设置,由出纳人员根据收付款凭证,按照业务的发展顺序逐笔登记,每日终了应结出余额。

"银行存款日记账"应定期与"银行对账单"核对,至少每月核对一次。月份终了,企业账面结余与银行对账单余额之间如有差额,必须逐笔查明原因进行处理,应按月编制"银行存款余调节表",调节相符。

参考资料来源:搜狗百科-银行存款

6.求银行会计科目表,要齐全的

一、资产类

编号 会计科目

101 现金

102 银行存款

103 贵金属

111 存放中央银行款项

112 存放同业款项

113 存放联行款项

121 拆放同业

122 拆放金融性公司

123 短期贷款

124 中长期贷款

125 抵押贷款

126 贴现

127 逾期贷款

129 贷款呆帐准备

131 进出口押汇

132 应收利息

138 坏帐准备

139 其他应收款

141 短期投资

142 长期投资

151 固定资产

152 累计折旧

153 固定资产清理

154 在建工程

161 无形资产

162 递延资产

163 待处理财产损溢

二、负债类

编号 会计科目

201 活期存款

205 定期存款

211 活期储蓄存款

215 定期储蓄存款

221 财政性存款

231 向中央银行借款

232 同业存放款项

233 联行存放款项

241 同业拆入

242 金融性公司拆入

243 应解汇款

244 汇出汇款

251 保证金

252 本票

261 应付利息

262 其他应付款

263 应付工资

264 应付福利费

265 应交税金

266 应付利润

267 预提费用

271 长期借款

272 发行债券

273 长期应付款

281 外汇买卖

三、所有者权益类

编号 会计科目

301 实收资本

514 投资收益

302 资本公积

515 营业外收入

303 盈余公积

521 利息支出

311 本年利润

522 金融企业往来支出

312 利润分配

531 手续费支出

四、损益类

编号 会计科目

532 营业费用

501 利息收入

533 营业税金及附加

502 金融企业往来收入

534 其他营业支出

511 手续费收入

535 汇兑损失

512 其他营业收入

536 营业外支出

7.财务问题银行欠款,在会计科目上怎么记帐,资产负债表

商业银行会计科目分类

按照与资产负债表的关系,会计科目分为表内科目和表外科目。

表内科目:是用来核算银行资产、负债增减变化及财务收支情况,全部列入资产负债表平衡关系中的会计科目。要求采用复式记帐方法,统一使用货币量度并且必须平衡。

1、资产类科目。用以核算银行各项资产、债权和其他权利。其具体内容包括:各项存放款项科目、各类贷款科目、各种投资科目、固定资产、无形资产和递延资产科目等等。科目代码是”1”开头。

2、负债类科目。用以核算银行各项债务和责任。具体内容包括:各项存款科目、各项拆入款项科目、各种应付款项科目等等。科目代码是”2”开头。

3、所有者权益科目。用以核算投资者对银行净资产的所有权。具体内容包括:实收资本、资本公积、盈余公积、本年利润和利润分配等科目科目代码是”3”开头。