店庆员工餐费奖品(报销庆祝餐费会计分录)

1.报销庆祝餐费会计分录

公司庆祝属于公司内部管理活动,应该计入管理费用,同时又是给的员工福利,所以计入管理费用-福利费较为合适

发生时:

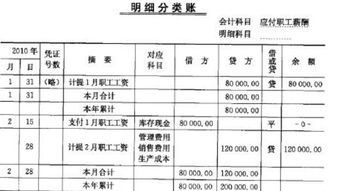

借:管理费用-福利费

贷:应付职工薪酬-职工福利费

支付:

借:应付职工薪酬-福利

贷:现金或银行存款

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料

计算规则

工资及附加费 公司各部门发生的工资及福利费用.福利费用如实列支,不超过应付职工薪酬14%的准予扣除,超出部分进行税务调整..

工会经费 公司按应付工资2%计提的工会活动经费

职工教育经费 按应付工资的2.5%计提的用于职工教育方面的费用.开支的范围主要有培训教材费,师资费,外委培训费,培训教师以及外委培训人员的差旅费,交通费等,培训领用的消耗品和零配件等. 住房公积金 公司为职工交纳的住房公积金,计提基数是岗位技能工资,计提比例公司为10%,个人为10%(其中个人部分从个人工资扣除).

参考资料来源:搜狗百科-管理费用

2.员工餐费补贴该计入什么科目

员工餐费补贴该计入科目:内资企业提供的免费员工餐,应在"应付福利费"科目中列支;外商投资企业则直接在"管理费用――福利费"中列支。

拿发票来贴报的,进福利费,一季度或是半年打入工资内即使是一次性打入工资内;入福利费如果和工资一起发放,又不需要员工提供任何餐饮发票的,那么要计算入工资,和工资一起计算个人所得税。 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。