简易计算征收的增值税(简易计税方法与一般计税方法的会计核算账务处理具体分录怎么做)

1.简易计税方法与一般计税方法的会计核算账务处理具体分录怎么做

借:银行存款等

贷:主营业务收入

应交税费-简易计税

根据《财政部关于增值税会计处理的规定》(财会〔1993〕83号)发布开始,财政部就增值税一般纳税人适用一般计税方法和小规模纳税企业适用简易计税方法的会计处理作出了相应规定,但一般纳税人适用简易计税方法如何进行会计处理,却一直未予明确。目前,实务上普遍采用如下会计处理方法:

借:相关科目

贷:主营业务收入等科目

应交税费——应交增值税(销项税额)。

其中,销项税额为按照简易计税规定计算的应缴增值税额。

但是,当企业出现“期末留抵税额”时,这种会计处理方法与《增值税纳税申报表》(适用于增值税一般纳税人,以下简称纳税申报表)有冲突,而不管是《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2011年第66号)下发的非“营改增”试点地区的纳税申报表;

还是《国家税务总局关于北京等8省市营业税改征增值税试点增值税纳税申报有关事项的公告》(国家税务总局公告2012年第43号)下发的“营改增”试点地区的纳税申报表。

扩展资料

对于按规定不予抵扣的进项税额,账务处理上采用方法:购入货物时即能认定其进项税额不能抵扣的.如购进固定资产,购入货物直接用于免税项目,或者直接用于非应税项目,或者直接用于集体福利和个人消费的,其增值税专用发票上注明的增值税额,记入购入货物及接受劳务的成本。

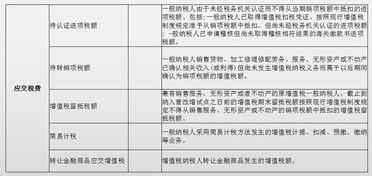

一般纳税人发生下列应税行为可以选择适用简易计税方法计税:

1、公共交通运输服务。

2、经认定的动漫企业为开发动漫产品提供的动漫脚本编撰、形象设计、背景设计、动画设计、分镜、动画制作、摄制、描线、上色、画面合成、配音、配乐、音效合成、剪辑、字幕制作、压缩转码(面向网络动漫、手机动漫格式适配)服务,以及在境内转让动漫版权(包括动漫品牌、形象或者内容的授权及再授权)。

3、电影放映服务、仓储服务、装卸搬运服务、收派服务和文化体育服务。

参考资料来源:中华账政部-关于印发《增值税会计处理规定》的通知

2.增值税简易征收的账务处理你做对了吗

答:既有一般计税又有简易征收的,一般计税同原来样账务处理。简易征收的,按照《财政部关于印发增值税会计处理规定)的通知》(财会[2016]22号)的规定,新增“应交税费一一简易计税”科目处理,“简易计税”作为“应交税费”科目的二级级明细科目,主要核算一般纳税人采用简易计税方法发生的增值税计提、扣减、预缴、缴纳等业务。

1、一般计税的的会计分录

取得收入时

借:银行存款等

贷:主营业务收入

应交税费一应交增值税(销项税额)

2、简易计税的会计分录,

借:银行存款等

货:主营业务收入

应交税费一简易计税

《财政部、国家税务总局关于全面推开营业税改征

增值税试点的通知》(财税[2016]36号)附件2中

规定,简易计税的范目有公共交通运输服务、经认

定的动漫企业为开发动漫产品提供的动漫脚本编

撰等、电影放映服务、仓储服务、装卸搬运服务和

收派服务、已纳入营改增试点之日前取得的有形动

产为标的提供的经营租赁服务、在纳入曹改增试点

之日前签订的尚未执行完毕的有形动产租赁合同、

以清包工方式提供的建筑服务、甲供工程提供的建

筑服务、在建工程老项目提供的建筑服务。

3.一般纳税人,简易征收,增值税怎么做分录

增值税一般纳税人适用简易计税方法的会计处理 自《财政部关于增值税会计处理的规定》(财会〔1993〕83号)发布开始,财政部就增值税一般纳税人适用一般计税方法和小规模纳税企业适用简易计税方法的会计处理作出了相应规定,但一般纳税人适用简易计税方法如何进行会计处理,却一直未予明确。

目前,实务上普遍采用如下会计处理方法: 借:相关科目 贷:主营业务收入等科目 应交税费——应交增值税(销项税额)。 其中,销项税额为按照简易计税规定计算的应缴增值税额。

4.简易征收方式下,税控盘等可抵减增值税税款怎么会计

防伪税控系统服务费抵减应交增值税款的会计分录:借:应交税费/应交增值税费/其他进项税额 贷:银行存款增值税纳税人2011年12月1日后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。

技术维护费按照主管部门核定的标准执行。纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下桪填报:增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。

当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易自征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于或等于第19栏“应纳税额”与第21栏“简易自征收办法计算的应纳税额”之和时,按本期减征额实际填写,按本期第19栏与第21栏之和填写。本期减征额不足抵减部分结转下期继续抵减。