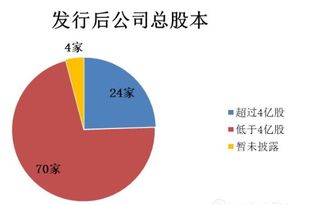

发行在外的股份属于什么(公司发行股票所发生的相关费用一般记在会计哪个科目里)

1.公司发行股票所发生的相关费用一般记在会计哪个科目里

有限公司是股份公司的一种类型,指股东仅以自己的出资额为限对公司债务负责。

同股份无限公司相比,有限公司的股东较少,许多国家公司法对有限公司的股东人数都有严格规定。如英、法等国规定,有限责任公司的股东人数应在2至50人之间,如果超过50人,必须向法院申请特许或转为股份有限公司。

同时,有限公司的资本并不必分为等额股份,也不公开发行股票,股东持有的公司股票可以在公司内部股东之间自由转让,若向公司以外的人转让,须经过公司的股东的同意。由于股东少,因此公司设立手续非常简便,而且公司也无须向社会公开公司营业状况,增强了公司的竞争能力。

有限责任公司的类型: 1。有限责任公司由五十个以下股东出资设立; 设立有限责任公司,应当具备下列条件: (一)股东符合法定人数; (二)股东出资达到法定资本最低限额; (三)股东共同制定公司章程; (四)有公司名称,建立符合有限责任公司要求的组织机构; (五)有公司住所。

有限责任公司由五十个以下股东出资设立 有限责任公司章程应当载明下列事项: (一)公司名称和住所; (二)公司经营范围; (三)公司注册资本; (四)股东的姓名或者名称; (五)股东的出资方式、出资额和出资时间; (六)公司的机构及其产生办法、职权、议事规则; (七)公司法定代表人; (八)股东会会议认为需要规定的其他事项。 股东应当在公司章程上签名、盖章。

有限责任公司注册资本的最低限额为人民币三万元。公司全体股东的首次出资额不得低于注册资本的百分之二十,也不得低于法定的注册资本最低限额,其余部分由股东自公司成立之日起两年内缴足;其中,投资公司可以在五年内缴足。

股东缴纳出资后,必须经依法设立的验资机构验资并出具证明。 股东的首次出资经依法设立的验资机构验资后,由全体股东指定的代表或者共同委托的代理人向公司登记机关报送公司登记申请书、公司章程、验资证明等文件,申请设立登记。

有限责任公司成立后,发现作为设立公司出资的非货币财产的实际价额显著低于公司章程所定价额的,应当由交付该出资的股东补足其差额;公司设立时的其他股东承担连带责任。 有限责任公司成立后,应当向股东签发出资证明书。

出资证明书应当载明下列事项: (一)公司名称; (二)公司成立日期; (三)公司注册资本; (四)股东的姓名或者名称、缴纳的出资额和出资日期; (五)出资证明书的编号和核发日期。 出资证明书由公司盖章。

有限责任公司应当置备股东名册,记载下列事项: (一)股东的姓名或者名称及住所; (二)股东的出资额; (三)出资证明书编号。 公司应当将股东的姓名或者名称及其出资额向公司登记机关登记;登记事项发生变更的,应当办理变更登记。

公司成立后,股东不得抽逃出资 2。 一人有限责任公司 一人有限责任公司,是指只有一个自然人股东或者一个法人股东的有限责任公司 一人有限责任公司的注册资本最低限额为人民币十万元。

股东应当一次足额缴纳公司章程规定的出资额。 一个自然人只能投资设立一个一人有限责任公司。

该一人有限责任公司不能投资设立新的一人有限责任公司。 一人有限责任公司应当在公司登记中注明自然人独资或者法人独资,并在公司营业执照中载明。

一人有限责任公司应当在每一会计年度终了时编制财务会计报告,并经会计师事务所审计。 一人有限责任公司的股东不能证明公司财产独立于股东自己的财产的,应当对公司债务承担连带责任。

一人有限责任公司的设立和有限责任公司的设立一样。

2.发行股票的会计分录是啥

2010年6月23日,中国证监会会计部发布的《上市公司执行企业会计准则监管问题解答(2010年第一期,总第四期)》(以下简称《问题解答》)中对上市公司在发行权益性证券过程中发生的各种交易费用及其他费用,应如何进行会计核算的解答中规定,上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润;

财会[2010]25号文件第七条上市公司对因发行权益性证券而发生的有关费用进行会计处理也作出如下特别规定,即企业为发行权益性证券(包括作为企业合并对价发行的权益性证券)发生的审计、法律服务、评估咨询等交易费用,应当分别按照《企业会计准则解释第4号》和《企业会计准则第37号——金融工具列报》的规定进行会计处理;但是,发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益,并自2010年1月1日起施行。

由上所及,《问题解答》与财会[2010]25号文件皆对因发行权益性证券而发生的有关费用作出了应区分上述两种情形进行财务处理,而不能将股票发行费用完全从发行收入中冲减。也就是《问题解答》及财会[2010]25号文件对股票发行费用的处理是分两步处理,即直接归属于发行权益工具新增外部费用从发行收入中处理,

会计分录:

借:银行存款 贷:股本 贷:资本公积-股本溢价 (或 盈余公积未分配利润)

其他费用如:发行权益性证券过程中发行的广告费、路演及财经公关费、上市酒会费等其他费用应在发生时计入当期损益。

会计分录:

借:管理费用 贷:银行存款

后一说种处理的结果从财务层面上而言则将直接导致上市公司利润的减少,也进而影响上市公司的“业绩”。

3.发行股票的费用计入什么科目

2010年6月23日,中国证监会会计部发布的《上市公司执行企业会计准则监管问题解答(2010年第一期,总第四期)》(以下简称《问题解答》)中对上市公司在发行权益性证券过程中发生的各种交易费用及其他费用,应如何进行会计核算的解答中规定,上市公司为发行权益性证券发生的承销费、保荐费、上网发行费、招股说明书印刷费、申报会计师费、律师费、评估费等与发行权益性证券直接相关的新增外部费用,应自所发行权益性证券的发行收入中扣减,在权益性证券发行有溢价的情况下,自溢价收入中扣除,在权益性证券发行无溢价或溢价金额不足以扣减的情况下,应当冲减盈余公积和未分配利润;

财会[2010]25号文件第七条上市公司对因发行权益性证券而发生的有关费用进行会计处理也作出如下特别规定,即企业为发行权益性证券(包括作为企业合并对价发行的权益性证券)发生的审计、法律服务、评估咨询等交易费用,应当分别按照《企业会计准则解释第4号》和《企业会计准则第37号——金融工具列报》的规定进行会计处理;但是,发行权益性证券过程中发生的广告费、路演费、上市酒会费等费用,应当计入当期损益,并自2010年1月1日起施行。

由上所及,《问题解答》与财会[2010]25号文件皆对因发行权益性证券而发生的有关费用作出了应区分上述两种情形进行财务处理,而不能将股票发行费用完全从发行收入中冲减。也就是《问题解答》及财会[2010]25号文件对股票发行费用的处理是分两步处理,即直接归属于发行权益工具新增外部费用从发行收入中处理,

会计分录:

借:银行存款 贷:股本 贷:资本公积-股本溢价 (或 盈余公积未分配利润)

其他费用如:发行权益性证券过程中发行的广告费、路演及财经公关费、上市酒会费等其他费用应在发生时计入当期损益。

会计分录:

借:管理费用 贷:银行存款

后一说种处理的结果从财务层面上而言则将直接导致上市公司利润的减少,也进而影响上市公司的“业绩”。