各的t形账户(会计T型账户怎么写)

1.会计T型账户怎么写

会计T型账户的做法:画好T型账户表,填写会计账户,查找期初余额,按照借贷方填写序号和金额,计算本期发生额,计算期末余额。

具体步骤:

1、画好T型账户表。T型账户之所以名为T型,就是因为它的账户表是是T字形状的。所以,首先利用尺子画一个T型的形状,大小自己掌控。最后在下面再画一个与上面一横平行的虚线,用来写本期发生额和期末余额。

2、填写会计账户。每一个涉及到会计账户都要编制T型账户,所以这里说一个都可以举一反三,触类旁通。会计账户,例如库存现金,放在T型的中间,左边填写借方,右边填写贷方。至于期初余额在借方还是贷方,一般来说,资产成本类在借方,负债,损益类在贷方。

3、查找期初余额。很多人一开始不知道期初余额怎么计算,找了半天都不知道怎么写。其实期初余额不需要计算,如果你是考试的话,期初余额一定在你容易忽略的题干中,如果你是在公司填写的话,期初余额就是一开始在没用之前的那笔费用。

4、按照借贷方填写序号和金额。这一步就要用到会计分录了,把用序号编制好的会计分录依次按照借贷方把序号和金额填写上去,注意的是一定要仔细,千万不能少,一旦少了一个,或者填错会影响到你后面的计算和编制。

5、计算本期发生额。借方和贷方都有本期发生额,本期发生额的计算就是借方或者贷方所填写会计分录的金额。如果,你不理解这句话,那就是你把借方或者贷方的这一列,除了期初余额之外,简单的相加。

6、计算期末余额。记住一个公式,那就是期末余额=期初余额+本期增加的发生额-本期减少的发生额。期初余额前面填写的有,本期增加的发生额就是借方所在的本期发生额,而本期减少的发生额就是贷方的本期发生额。期初余额在哪一方,期末余额就在哪一方。

2.T型账户的会计科目怎么找?

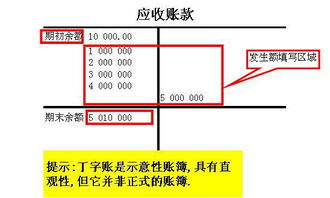

T形账户的会计科目在T形账上方。如图:

T型账户包括三个部分:账户名称、记录增加的部分和记录减少

的部分。 一般有期初余额、期末余额和本期发生额合计的几个项目。如果在T型账户左边记录增加,则必然在其右边记录减少,反之亦然。账户的哪一方记录增加,哪一方记录减少,是由企业所采取的记账方法和所记录的经济内容决定的。由于现代会计普遍采用借贷记账法记账,在借贷记账法之下,人们将T型账户在左方叫作借方,右方叫作贷方

3.T型帐户结构

借贷记帐法的记帐符号和账户结构

在借贷记帐法下,以“借”、“贷”作为记账符号。

以“T”型帐户为例,左方表示“借方”,右方表示“贷方”。

“借”和“贷”只是记帐的符号,至于表示增加还是减少,取决于帐户的性质。

1、资产类帐户 余额在借方

期末借方余额=期初借方余额+本期借方发生额-本期贷方发生额

2、负债和所有者权益类帐户余额在贷方

期末贷方余额=期初贷方余额+本期贷方发生额-本期借方发生额

3、费用、成本类帐户结构与资产类帐户结构类同,即借方登记增加数,贷方登记减少数,余额一般为零,若有余额则在借方。

4、收益类帐户结构与负债和所有者权益类帐户结构类同,即贷方登记增加数,借方登记减少数,余额一般为零,若有余额则在贷方。

4.会计分录,T型账户,会计分录,懂得进来

01年末计提坏账准备 220000*0。005=1100

借:资产减值损失 1100

贷:坏账准备 1100

02年5月确认坏账15000

借:坏账准备 15000

贷:应收账款 15000

02年末计提坏账准备 103 000*0。005+(15000-1100)=515+13900=14415

借:资产减值损失 14415

贷:坏账准备 14415

03年4月又收回完已核销的坏 20000

借:应收账款 20000

贷:坏账准备 20000

借:银行存款 20000

贷:应收账款 20000

03年末计提坏账准备 (20000+515)-180 000*0。005=20515-900=19615

借:坏账准备 19615

贷:资产减值准备 19615

至于T字型账户,可根据借、贷方表示就可以了。(数字已经有了)

5.会计 T形账户 总分类账户发生额及余额试算表

1.1 借:银行存款 200000

贷:实收资本 200000

2 借:固定资产 40000

贷:银行存款 40000

3 借:原材料 15000

贷:应付账款15000

4 借:库存现金2000

贷:银行存款2000

5 借:银行存款 20000

贷:短期借款 20000

6 借:应付账款 35000

贷:银行存款 35000

7 借:生产成本 12000

贷:原材料 12000

8 借:短期借款 30000

贷:银行存款 30000

总分类账户发生额及余额试算表

期初余额 本期发生额 期末余额

账户名称 借 贷 借 贷 借 贷

库存现金 300 2000 2300

银行存款 200000 220000 107000 313000

原材料 4700 15000 12000 7700

固定资产 160000 40000 200000

短期借款 10000 30000 20000 0 0

应付账款 50000 35000 15000 30000

生产成本 15000 12000 27000

实收资本 320000 200000 520000

380000 380000 354000 354000 550000 550000