营运车车船税的(车船税计入什么)

1.车船税计入什么会计科目

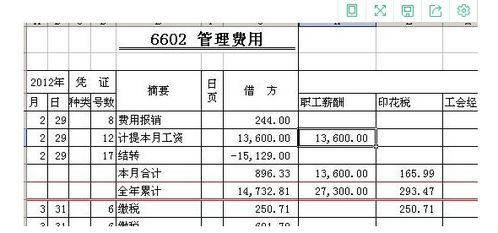

车船税一般会计入应交税金里面。提取时通过“应交税金”科目,会计分录应该是:借:管理费用--车船使用税、贷:应交税金--车船使用税。上缴时,借:应交税金--车船使用税、贷:银行存款(或现金)。

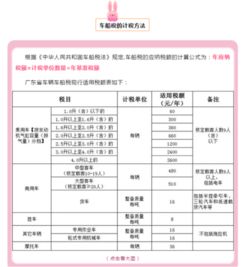

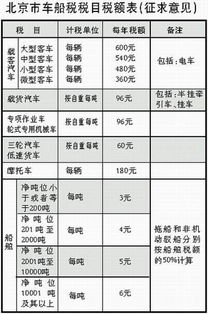

车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。

基本概念:以车船为课征对象,向车辆、船舶(以下简称车船)的所有人或者管理人征收的一种税。此处所称车船是指依法应当在车船管理部门登记的车船。

2.车船税入什么科目?如何记账更科学

车船税入什么科目?还有些企业,为了反映车船使用税的应缴、已缴、多缴或者补缴情况,企业在会计上设置应交税金-应交车船使用税科目进行核算,该科目贷方可以反映计算出应缴而未缴的车船使用税的数额,借方可以反映实际向税务机关已缴纳的数额。

如果有贷方余额,则表示尚未与税务机关结清的欠缴的车船使用税,提示工作人员应按时缴纳。如果该科目有借方余额,表示企业实际多缴纳的车船使用税,需待划转或退回,避免挤占资金。

这种记账方式尤其适合拥有众多车辆的公司进行记账,可以有效避免车船税漏缴和延误缴纳等失误的发生。

3.车船税怎么入账

一。按照企业管理制度规定,车船使用税应通过管理费用科目和应交税金科目核算,为简化核算也可不从应交税费过度,支付税款时直接计入管理费用,具体会计分录如下:

1、在支付税金前确认应交税费的时候做会计处理:

借:管理费用—车船税

贷:应交税金—车船税

实际缴纳税款的时候做会计处理:

借:应交税金—车船税

贷:银行存款

2、如果不通过应交税费过度,直接计入管理费用,做如下会计分录:

借:管理费用

贷:银行存款

二。车船税是指对在我国境内应依法到公安、交通、农业、渔业、军事等管理部门办理登记的车辆、船舶,根据其种类,按照规定的计税依据和年税额标准计算征收的一种财产税。从2007年7月1日开始,有车族需要在投保交强险时缴纳车船税。