个人支付公积金的(缴纳住房公积金怎样做会计分录)

1.缴纳住房公积金怎样做会计分录

1、在计算企业应负担的住房公积金时,会计分录为:

借:生产成本、制造费用、管理费用、销售费用等

贷:应付职工薪酬——住房公积金(单位负担部分)

2、按规定从工资中扣除职工个人应负担的住房公积金时,会计分录为:

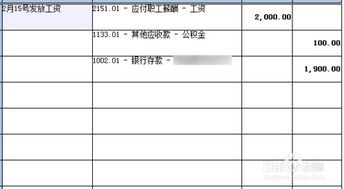

借:应付职工薪酬——工资

贷:其他应付款——住房公积金(个人负担部分)

3、单位向有关机构缴纳住房公积金时,会计分录为:

借:应付职工薪酬——住房公积金(单位负担部分)

其他应付款——住房公积金(个人负担部分)

贷:银行存款

住房公积金缴纳比例,个人和公司是一样的。住建部规定个人和单位缴费比例均不低于5%、不高于12%;住房公积金缴存基数是职工本人上一年度月平均工资,即上年度工资总额除以12。学习之前先来做一个小测试吧点击测试我合不合适学会计

如果想学习更多专业财务知识可以选择恒企教育的课程,恒企教育基于“互联网+教育”、“教育+科技”的经营思想,依托全国教育网点资源和互联网技术,正在全力打造一所无边界的互联网企业大学。

2.缴纳住房公积金,会计分录怎么写?

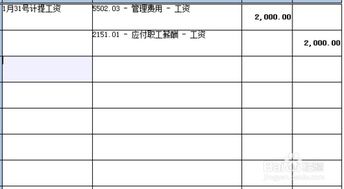

计提工资

借:管理费用

销售费用

生产成本

贷:应付职工薪酬—工资

—社会保险,企业负担部分

缴纳社保

借:应付职工薪酬——社会保险

其他应收款—代扣代缴社会保险,个人负担部分

贷:银行存款

发放工资

借:应付职工薪酬—工资

其他应收款—代扣代缴社会保险

贷:银行存款

1、会计概念会计是以货币为主要的计量单位,运用专门的方法,核算和监督一个单位经济活动的一种经济管理工作,会计的计量单位可包括,劳动计量,实物计量,货币计量。

2、会计的基本特征,会计是一种经济管理活动,会计是一个经济信息系统,会计以货币为主要计量单位,会计具有核算和监督的基本职能,会计采用一系列专门的方法,核算法,分析法,检查法。

3.请教高手,员工社保和公积金他们自己支付的那部分,在会计处理时应

实务中个人负担部分通过其他应付款(住房公积金通过其他应交款科目核算)核算即可。因为公司仅是代扣代缴行为。

计提工资时

借:相关成本费用科目

贷:应付工资

代扣社保和公积金时

借:应付工资

贷:其他应付款

缴纳时

借:其他应付款

贷:银行存款

你公司属于先垫付,因此支付时

借:其他应收款

贷:银行存款

扣时

借:应付工资

贷:其他应收款

辞职转账说明你其他应收有余额的,要冲平

借:相关成本费用科目

贷:现金

贷:其他应收款

4.请问住房公积金的会计分录怎么做

公积金贷款条件:1、凡在住房公积金管理中心正常缴存住房公积金并在本市行政区域范围内购买、建造自住住房的职工均可申请住房公积金个人住房贷款(借款人为住房买受人且为正在缴存住房公积金的职工)。

2、借款人及其配偶具有有效的身份证明; 3、已支付规定比例首付款,首付款+贷款金额=房产总价,且房款未付清; 4、借款人开立缴存账户后已连续、按时、足额缴存住房公积金6个月以上,近期未缴不超过4个月; 5、家庭收入稳定,信誉良好,有偿还贷款本息的能力; 6、同意提供住房公积金管理中心认可的贷款担保方式; 7、借款人及配偶没有尚未还清的住房公积金贷款或数额较大的债务。

5.住房公积金会计分录的整个过程

计提时分录

借:管理费用-工资 3000(行政人员工资)

或 制造费用-工资 3000(生产管理人员工资)

或 生产成本-直接人工 3000(生产人员工资)

管理费用-社保 100

管理费用-住房公积金 100

其他应收款-个人 100

贷:应付工资 3000

应付福利-社保 100

应付福利-住房公金 100

应交税金-个税 100

支付时:

借:应付工资

应付福利-社保

应付福利-住房公积金

应交税金-个税

贷:银行存款