税务局交罚款进什么(税务局罚款计入什么科目)

1.税务局罚款计入什么科目

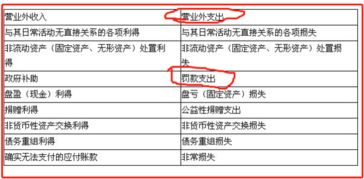

一、税务局的罚款应该计入营业外支出科目。

二、具体的会计分录是:

借:营业外支出-罚款

贷:银行存款

三、营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

四、营业外支出的税法规定:

1、各种赞助支出不得税前扣除。

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

2.税务局罚款计入什么科目?

1、税务局的罚款应该计入营业外支出科目。

2、营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

税务违法处罚的法定原则:

处罚法定原则是指税务行政处罚必须严格依据法律规定进行,它是行政活动合法性要求的具体体现。具体表现为:

1、处罚设定法定;

首先必须是设定税务行政处罚的规范要合法。这种规范的制定权或者说有关处罚的设定权由行政处罚法作了具体规定,只有法律、法规和规章才有行政处罚的设定权,其他规范性文件不得设定行政处罚。

2、实施处罚的主体法定;

税务行政处罚的实施必须由具有法定处罚权的税务机关实施。

3、实施处罚的依据法定;

按照法治原则,“法无明文规定不为过”,没有法律规范的明确规定,不能对相对人追究任何法律责任。实施处罚的主体在确定相对人是否构成违反税收法律规范的行为,决定是否给予处罚、给予何种处罚时,必须要有法定的依据。

4、实施处罚的程序法定;

作出处罚决定必须遵循法定的程序进行,这是防止行政主体在实施处罚过程中滥用权力,实现实体合法的根本保证。

扩展资料:

“税务局对纳税人进行检查,金融机构要配合,如果不配合要进行一定处罚,但是这种处罚威慑力不是很大。”李万甫表示,“下一步修订征管法要进一步划清权力边界,加大处罚力度。”

2014年底,税务总局印发了《关于推行税收执法权力清单制度的指导意见》,提出以税务行政处罚权力清单为突破口,逐步推行税收执法权力清单制度。税务总局政策法规司副司长靳万军介绍称,第一批权力清单共3类8项处罚权力事项。

参考资料来源:百度百科—税务违法处罚

参考资料来源:人民网—首批税务行政处罚权力清单公布

3.税务局的罚款应该记入什么科目?

应计入营业外支出科目。

一、具体的会计分录是:

借:营业外支出-罚款

贷:银行存款

二、营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

营业外支出的税法规定:

1、各种赞助支出不得税前扣除。

2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。

4.税务罚款该如何入账

对于企业的税务罚款,在会计上该如何记账做会计分录?以下以一个案例来做解答: 问:公司是一般纳税人,经税务查账发现,在08年有一笔帐应算作收入没转收入,处罚如下:营业税及滞纳金3076.81(滞纳金447.17)城建税及滞纳金 215.36(滞纳金31.29)教育附加78.89企业所得税21913.69请问怎么做账务处理? 答: 一、补缴税金的分录: 1、借:以前年度损益调整(3076.81-447.17)+ (215.36-31.29)+78.89+21913.69=24806.29 贷:应交税费——应交营业税 2629.64 应交城建税 184.07 教育费附加 78.89 应交所得税 21913.69 2、借:应交税费——应交营业税 2629.64 应交城建税 184.07 教育费附加 78.89 应交所得税 21913.69 贷:银行存款24806.29 3、借:利润分配——未分配利润 24086.29 贷:以前年度损益调整 24086.29二、滞纳金分录 借:营业外支出 478.46 贷:银行存款 478.46。

5.税务局的罚款应该记入什么科目

一、税务局的罚款应该计入营业外支出科目。

二、具体的会计分录是: 借:营业外支出-罚款 贷:银行存款 三、营业外支出是指企业发生的与企业日常生产经营活动无直接关系的各项支出。包括非流动资产处置损失、非货币性资产交换损失、债务重组损失、公益性捐赠支出、非常损失、盘亏损失等。

四、营业外支出的税法规定: 1、各种赞助支出不得税前扣除。 2、因违反法律、行政法规而交纳的罚款、滞纳金不得税前扣除。

3、纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费可以税前扣除。