成本科目属于(成本计入什么科目)

1.成本计入什么科目

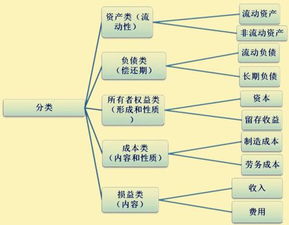

生产成本计入成本类科目。成本类科目是反应成本费用和支出的,分为:生产成本,制造费用,研发支出,劳务成本,工程施工等。用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。

成本类账户的分类:

成本类账户按照是否需要分配可以再分为直接计入类成本账户和分配计入类成本账户

1、直接计入类成本账户主要有:生产成本(包括:基本生产成本、辅助生产成本)等;

2、分配计入类成本账户主要有制造费用等。

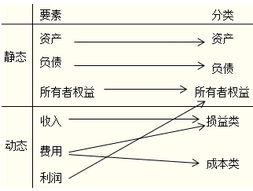

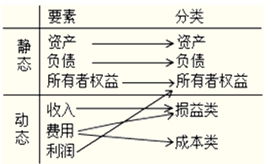

2.成本类和损益类的会计科目归属于哪一类会计要素?

《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素。

成本类科目含有费用(成本)会计要素。

损益类科目含有收入、费用(成本)和利润会计要素。

成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本、研发支出和工程施工。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

扩展资料:

一、成本类科目实际发生时计入各自本科目,期末结转时,制造费用、劳务成本、库存商品和研发支出对应结转入生产成本。

二、企业损益类科目是指核算企业取得的收入和发生的成本费用的科目,它具体包括:

①收入类科目:主营业务收入、其他业务收入、投资收益、公允价值变动损益等

②费用类科目:主营业务成本、其他业务成本、资产减值损失、信用减值损失、税金及附加、销售费用、管理费用、财务费用、所得税费用等。

③直接计入当期利润的利得:营业外收入 固定资产处置损益

④直接计入当期利润的损失:营业外支出固定资产处置损益

【注意】直接计入所有者权益的利得和损失,应记入“其他综合收益”科目,不影响损益。

根据企业会计制度的规定,损益类科目余额,应当在期末结转入“本年利润”科目。结转后,损益类科目期末余额为零。

另外,“以前年度损益调整”科目也属于损益类科目,但是,由于其核算的是以前年度的损益调整,而不是当年的损益。

因此,根据企业会计准则的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入“利润分配——未分配利润”科目,并相应调整盈余公积。结转后,该科目期末余额为零。

参考资料来源:搜狗百科-成本类科目

参考资料来源:搜狗百科-损益类科目

3.什么是成本,成本类的会计科目有哪些?

1. 成本是商品经济的价值范畴,是商品价值的组成部分。人们要进行生产经营活动或达到一定的目的,就必须耗费一定的资源(人力、物力和财力),其所费资源的货币表现及其对象化称之为成本。 并且随着商品经济的不断发展,成本概念的内涵和外延都处于不断地变化发展之中.

2、成本类 会计科目:

122 5001 生产成本

123 5101 制造费用

124 5201 劳务成本

125 5301 研发支出

126 5401 工程施工 建造承包商专用

127 5402 工程结算 建造承包商专用

128 5403 机械作业 建造承包商专用费用:是企业为销售商品、提供劳务等日常活动所发生的经济利益的流出。

3.成本与费用的区别:

成本:是按一定的产品或劳务对象所归集的费用。

两者有如下区别:

1)、内容不同。费用包括生产费用、管理费用、销售费用和财务费用等。工业企业产品成本只包括为生产一定种类或数量的完工产品的费用。不包括未完工产品的生产费用和其它费用。

2)、计算期不同。费用的计算期与会计期间相联系,产品成本一般与产品的生产周期相联系。

3)、对象不同。费用的计算是按经济用途分类,产品成本的计算对象是产品。

4)、计算依据不同。费用的计算是以直接费用、间接费用为依据确定。产品成本是以一定的成本计算对象为依据。

5)、帐户和原始凭证不同。费用是以生产过程中取得的各种原始凭证,账户是生产成本等。产品成本是以成本计算单或成本汇总表及产品入库单,帐户是库存商品等。

6)、总额不同。一定时期内,费用总额不等于产品成本总额。因为两者的内容和价值量不同。产品成本是费用总额的一部分,不包括期间费用,和期末未完工产品的费用等。

7)、作用不同。费用指标,分析其比重,了解结构变化从而加强费用管理等。产品成本指标,一是反映物化劳动与活劳动的耗费,二是资金耗费的补偿,三是检查成本和利润计划,四是表明企业工作质量的综合指标。

4.生产成本和主营业务成本,分别属于哪一类的会计科目

看来你是一个会计初学者吧,这是会计上最基础的知识了,一定要搞清,在这里回答一下你的问题吧: 《企业会计准则——基本准则》中规定,企业有六大会计要素,包括:资产、负债、所有者权益、收入、费用和利润。

主营业务成本是企业“利润表”上的项目,反映的业务内容是当期已实现销售的产品或劳务所对应的实际成本;本科目应该和主营业务收入相配比,不得人为的多结转或少结转成本而操纵利润。 “生产成本”是反映生产车间当期实际发生的与产品有关的各项支出的科目,为生产领用原材料、工人工资、水电费、折旧等成本费用都计入该科目借方,一般月末完工产品成本由“生产成本”贷方结转至“产成品”,未完工产品成本仍在生产成本内反映,月末生产成本科目结存余额即为“半成品”余额,计入资产负债表中“存货”项目; “产成品”科目中,产品实际销售后再结转至“主营业务成本”,即在当期利润表中体现(尚未销售产品成本不得结转)。

5.为什么成本属于资产类会计科目

成本类科目可以分为生产成本和制造费用,而两者又都是耗费的是原材料,原材料属于资产类,所以成本类科目属于资产要素。

直接材料是指在生产过程中的劳动对象,通过加工使之成为半成品或成品,它们的使用价值随之变成了另一种使用价值;直接人工是指生产过程中所耗费的人力资源,可用工资额和福利费等计算;制造费用则是指生产过程中使用的厂房、机器、车辆及设备等设施及机物料和辅料,它们的耗用一部分是通过折旧方式计入成本,另一部分是通过维修、定额费用、机物料耗用和辅料耗用等方式计入成本。

为了核算生产成本,可设置生产成本账户进行核算,并可以分设基本生产成本和辅助生产成本账户核算。制造费用在未计入各产品成本计算对象之前,应先在制造费用账户中进行归集核算,然后再按一定标准分配计入各产品成本之中。?本期发生的生产成本加上期初在产品成本,减去期末的产品成本,便能计算出本期完工产品成本。