单位买电视机怎样入账(会计分录:购入电视的分录怎么做?)

1.会计分录:购入电视的分录怎么做?

购入电视机可用固定资产账户核算,会计分录为:借:固定资产——电视机应交税费——应交增值税(进项税额)贷:银行存款/库存现金 固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

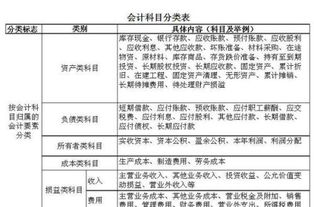

固定资产账户: 1、账户性质:资产类账户 2、账户用途:核算企业的固定资产原始价值的增减变动和结存情况。固定资产的成本也称原始价值,简称原价或原值。

外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的、可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。 3、账户结构:借方记增加,登记增加的固定资产的原始价值;贷方记减少,登记减少的固定资产原始价值;期末余额在借方,表示现有固定资产的原始价值。

4、明细账户:按固定资产类别设置二级账,按固定资产项目设置明细账。

2.剧组购买电视怎么做会计分录

购入电视机可用固定资产账户核算,会计分录为:

借:固定资产——电视机 应交税费——应交增值税(进项税额) 贷:银行存款/库存现金

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产账户:

1、账户性质:资产类账户

2、账户用途:核算企业的固定资产原始价值的增减变动和结存情况。固定资产的成本也称原始价值,简称原价或原值。外购固定资产的成本,包括购买价款、相关税费、使固定资产达到预定可使用状态前所发生的、可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

3、账户结构:借方记增加,登记增加的固定资产的原始价值;贷方记减少,登记减少的固定资产原始价值;期末余额在借方,表示现有固定资产的原始价值。

4、明细账户:按固定资产类别设置二级账,按固定资产项目设置明细账。

3.单位购买彩电开具的普通发票怎样做会计分录

一、单位购买彩电取得取得普通发票,会计分录为:借:固定资产 (发票上的购买价格) 贷:银行存款二、说明1、彩电属于固定资产。

(固定资产是同时具有以下特征的有形资产:为生产商品、提供劳务、出租或经营管理而持有;使用寿命超过一个会计年度)。通过“固定资产”科目核算。

2、企业购入不需要安装的固定资产,应按实际支付的购买价款、相关税费以及使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费和专业人员服务费等,作为固定资产成本,借记“固定资产”科目,贷记“银行存款”等科目。3、根据《增值税暂行条例》的规定,准予从销项税额中抵扣的进项税额,限于下列增值税扣税凭证上注明的增值税税额和按规定的扣除率计算的进项税额。

①从销售方取得的增值税专用发票上注明的增值税额。②从海关取得的海关进口增值税专用缴款书上注明的增值税额。

购买彩电取得的是普通发票,发票上注明的价款是含增值税价格,不能作进项税抵扣,全部计入固定资产的成本中。