佣金记什么(收到或付出佣金一般在什么核算)

1.收到或付出佣金一般在什么会计科目核算

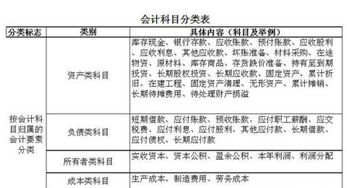

1、支付的佣金,在“销售费用”或“管理费用”会计科目核算

2、收到的佣金,在“主营业务收入”或“其他业务收入”会计科目核算

3、佣金分为明佣、暗佣、累计佣金三种,其支付方式不同,帐务处理也不同。

企业根据扣除佣金后的销售货款净额收取货款,不再另付佣金。

会计分录为:

借:应收帐款

贷:主营业务收入(净额,扣除佣金后的余额)

扩展资料:

应收账款的损失包括逾期应收账款的资金成本,附加收账费用,坏账损失,这些直接的损失比较显而易见,另外还有一些间接的损失,比如,企业赊销时虽然能使企业产生较多的利润,

但是并未真正使企业现金流入增加,反而使企业不得不运用有限的流动资金来垫付各种税金和费用, 加速了企业的现金流出,主要表现为::

企业流转税的支出。应收账款带来的销售收入, 并未实际收到现金,流转税是以销售为计算依据的企业必须按时以现金交纳。企业交纳的流转税如增值税、营业税、消费税、资源税以及城市建设税等, 必然会随着销售收入的增加而增加。

参考资料来源:搜狗百科-应收账款

2.佣金到底计入哪个科目,是付给一个客户的,可以计入生产成本吗

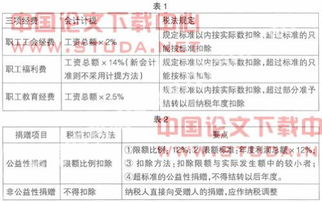

根据国家税务总局《关于企业销售折扣在计征所得税时如何处理问题的批复》(国税函发〔1997〕472号)的规定,纳税人销售货物给购货方的销售折扣,如果销售额和折扣额在同一张销售发票上注明的,可按折扣后的销售额计算征收所得税;如果将折扣额另开发票,则不得从销售额中减除折扣额。纳税人销售货物给购货方的回扣,其支出不得在税前列支。

《财政部国家税务总局关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)第一条第二款规定的“2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。”

纳税人发生的佣金符合下列条件的,可在税前扣除:

(1)有合法真实凭证;

(2)支付的对象必须是独立的有权从事中介服务的纳税人或个人(支付对象不含本企业雇员);

(3)支付给个人的佣金,按《中华人民共和国企业所得税法》及其有关规定的比例或额度据实扣除。

如果符合标准,可以列支“营业费用”,超限额部分在企业所得税汇算清缴时予以调整。

3.销售人员佣金应计入什么科目

销售佣金作为营业费用,增值税户计入销售费用,营业税户计入营业费用。

销售佣金是指企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。例如:某房屋中介机构为某房产开发公司介绍房屋销售业务,共销售房屋16套计860万元,根据双方约定,房产开发公司需支付房屋中介机构3%的销售佣金计25.8万元。

扩展资料销售佣金符合三个条件:1、有合法真实凭证;2、支付的对象必须是独立的有权从事中介服务的纳税人或个人;3、支付给个人的佣金,除另有规定者外不得超过服务金额的5%),可以计入销售费用。财政部国家税务总局《关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)对企业发生的手续费及佣金支出的税务处理进行了以下规定:(1)企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

①保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。②其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

(2)企业应与具有合法经营资格中介服务企业或个人签订代办协议或合同,并按国家有关规定支付手续费及佣金。参考资料来源:百度百科-销售佣金。

4.手续费及佣金如何记账

手续费是因他人代为办理有关事项而支付的相应报酬。

佣金是指企业在销售业务发生时支付给中间人的报酬,中间人必须是有权从事中介服务的单位或个人,但不包括本企业的职工。手续费及佣金实质上是企业支付的符合一定条件的劳务报酬,在商业活动中普遍存在。

本文就手续费及佣金的会计核算和企业所得税的纳税调整进行分析。 企业手续费及佣金的会计核算 对于实施《小企业会计制度》的纳税人,因为手续费及佣金是企业在销售商品过程中发生的业务费用,属于“营业费用”的核算范围。

根据《小企业会计制度》规定,企业在商品销售过程中发生业务费用,在发生时直接计入“营业费用”,同时设置“营业费用——手续费及佣金”进行明细核算,期末结转计入“本年利润”。 对于实施新《企业会计准则》的纳税人,根据《企业会计准则——应用指南》的规定,属于销售商品、提供劳务过程中的业务费用的手续费及佣金,作为期间费用归入“销售费用”科目核算。

在实际发生时直接计入“销售费用”,同时设置“销售费用——手续费及佣金”进行明细核算,期末结转计入“本年利润”。 企业手续费及佣金的税收政策 财政部、国家税务总局《关于企业手续费及佣金支出税前扣除政策的通知》(财税[2009]29号)第一条规定,企业发生与生产经营有关的手续费及佣金支出,不超过以下规定计算限额以内的部分,准予扣除;超过部分,不得扣除。

1.保险企业:财产保险企业按当年全部保费收入扣除退保金等后余额的15%(含本数,下同)计算限额;人身保险企业按当年全部保费收入扣除退保金等后余额的10%计算限额。 2.其他企业:按与具有合法经营资格中介服务机构或个人(不含交易双方及其雇员、代理人和代表人等)所签订服务协议或合同确认的收入金额的5%计算限额。

除委托个人代理外,企业以现金等非转账方式支付的手续费及佣金不得在税前扣除。企业为发行权益性证券支付给有关证券承销机构的手续费及佣金不得在税前扣除。

企业不得将手续费及佣金支出计入回扣、业务提成、返利、进场费等费用。 《房地产开发经营业务企业所得税处理办法》(国税发[2009]31号)第二十条规定,企业委托境外机构销售开发产品的,其支付境外机构的销售费用(含佣金或手续费)不超过委托销售收入10%的部分,准予据实扣除。