养蜂的(蜂业合作社购买蜂箱计入什么)

1.蜂业合作社购买蜂箱计入什么会计科目

一、蜂业合作社购买蜂箱,一般使用年限都在一年以上,可以计入“固定资产”科目核算,购入时会计分录为, 借:固定资产 贷:银行存款 计提折旧时, 借:生产成本 贷:累计折旧 二、《财政部关于印发《农民专业合作社财务会计制度(试行)》的通知》(2007年12月20日 财会[2007]15号),151 固定资产, 本科目核算合作社固定资产的原值。

合作社的房屋、建筑物、机器、设备、工具、器具、农业基本建设设施等,凡使用年限在一年以上、单位价值在500元以上的列为固定资产。有些主要生产工具和设备,单位价值虽然低于规定标准,但使用年限在一年以上的,也可列为固定资产。

2.蜂业合作社购买蜂箱计入什么会计科

如果不构成固定资产认定的计入低值易耗品或者费用。

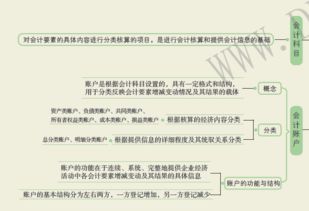

金额大:借:低值易耗品贷:库存现金金额小:借:管理费用贷:库存现金(1)会计科目按其所反映的经济内容的不同,可分为资产类、负债类、所有者权益类、损益类和成本类会计科目五大类。(2)会计科目按其隶属关系,可分为总账科目、子目和细目。

在实际会计处理过程中,对于某些会计科目如原材料、应收账款、应付账款等,还需进一步了解其详细信息。如原材料,必须知道它的种类、数量、单价、金额等信息,这些就需在原有科目下再根据用途和需要具体设置细目,这就有了总账科目、子目、细目等。

总账科目又称总分类科目或一级科目,它是总括地反映各会计要素的科目。 细目又称明细分类科目或三级科目,它是详细地反映各会计要素的科目。

有的总账科目反映的经济内容较多,还可在总账科目和细目之间设置子目。子目又称二级科目,是对总账科目的进一步分类,而细目是对子目的进一步分类。

例如,工业企业可在"原材料"总账科目下设置"原料及主要材料"、"辅助材料"、"燃料"、"包装物"、"外购半成品"、"修理用备件"等子目,然后再依据材料规格、品种或型号等设置细目。 目前,在我国实行的是统一的会计制度,这种制度的典型特征就是由国家规定统一的会计科目和会计报表格式。

财政部已于2000年12月29日正式发布了《企业会计制度》,并于2001年1月1日起实施。其中规定的会计科目和名称如图国家统一制定的会计科目由三部分组成,会计科目名称和编号、会计科目使用说明、主要会计事项分录举例。

设置多少会计科目取决于会计主体经济活动的特点、外部信息使用者和管理当局的要求等。

3.蜂业合作社购买蜂箱计入什么会计科目

一、蜂业合作社购买蜂箱,一般使用年限都在一年以上,可以计入“固定资产”科目核算,购入时会计分录为,

借:固定资产

贷:银行存款

计提折旧时,

借:生产成本

贷:累计折旧

二、《财政部关于印发《农民专业合作社财务会计制度(试行)》的通知》(2007年12月20日 财会[2007]15号),151 固定资产,

本科目核算合作社固定资产的原值。合作社的房屋、建筑物、机器、设备、工具、器具、农业基本建设设施等,凡使用年限在一年以上、单位价值在500元以上的列为固定资产。有些主要生产工具和设备,单位价值虽然低于规定标准,但使用年限在一年以上的,也可列为固定资产。