党建使用(事业单位基建帐户怎么设置?)

1.事业单位基建帐户怎么设置会计科目?

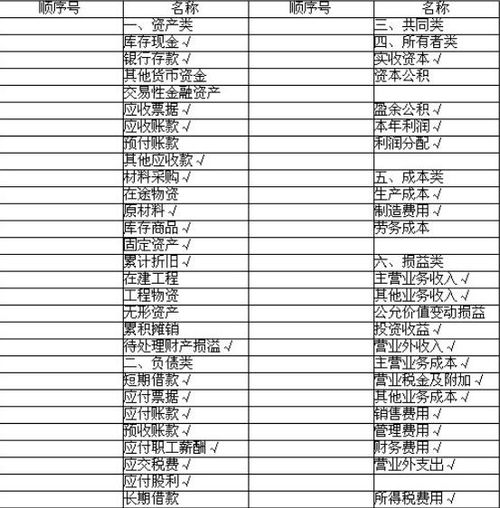

会计科目:1, 上级部门拨款:根据中华人民共和国财政部颁发的《企业会计制度》,新办企业由上级拨入的开办费,属于投资者投入的资本,应当以实际收到或者存入企业开户银行的金额作为实收资本入账。

实际收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,计入资本公积。 你的营业收入在“主营业务收入”科目反映。

即:收入实现时,借:银行存款(或现金、应收账款、应收票据等科目),贷:“主营业务收入”。 2,本级福利彩票福利金资助款:借:银行存款贷:递延收益以后各月分摊借:递延收益贷:营业外收入 3,职工集资款:借:银行存款贷:其他应付款--职工集资 营业外收入--国家补贴4,投资商押金:借:其他应付款 贷:其他业务收入 借:其他业务支出 贷:应交税金-应交增值税(销项税额)5,投资商投入建设款:资本公积6、无正式发票工程款:无发票付工程款:借:预付账款贷:银行存款7、有正式发票工程款收到发票后:借:在建工程贷:预付账款 8、工程办理报建费等。

在建工程。

2.筹建期间建设费用计入什么会计科

《企业会计制度》规定:筹建期间所发生的费用,先在长期待摊费用中归集,待企业开始生产经营当月起一次计入开始生产经营当月的损益。

因此筹建费用的会计处理方法较为简单,其核算过程是: 1.筹建期间发生费用时,直接根据有关原始凭证: 借:长期待摊费用——筹建费 贷:有关科目 2.开始生产经营当月,将归集后的长期待摊费用账户的余额一次性计入当月损益: 借:管理费用——筹建费摊销 贷:长期待摊费用——筹建费 《企业会计制度》对筹建费用表述为:除购建固定资产外,所有筹建期间所发生的费用。企业在筹建内发生的费用,包括人员工资,办公费,差旅费,培训费,印刷费,注册登记费以及不计入固定资产价值的借款费用等。