公司买的扳手(财务中,企业购进的小工具(如扳手)如何做账?)

1.财务中,企业购进的小工具(如扳手)如何做账?

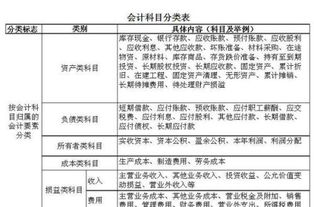

应计入低值易耗品。

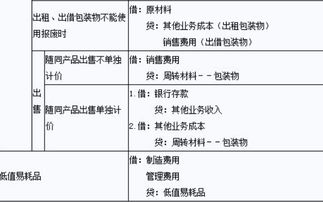

购入时: 借:低值易耗品 贷:银行存款 领用时: 根据不同的用途,进行合理的分类 1、生产或项目领用使用,则 借:生产成本-** 贷:低值易耗品 2、管理部门或销售部门使用 借:管理(销售)费用---------***费(具体费用明细根据实际使用情况确定,如办公用,则是办公费,招待使用则是业务招待费,修理使用则进入修理费用,具体根据用途确定) 贷:低值易耗品 扩展资料: 低值易耗品费用的摊销分配: 低值易耗品费用的摊销分配,通常是通过编制“低值易耗品摊销分配表”。摊销分配时,应根据不同的使用部门、用途等记入“生产成本”、“制造费用”、“管理费用”等账户及其明细账户有关成本、费用项目。

对于企业投入生产经营时一次大量领用的低值易耗品,可作为待摊费用分期摊销。 如果采用一次摊销法或分期摊销法的企业,其低值易耗品是按计划成本进行核算的,到月终时应根据低值易耗品类别差异率,把计划成本调整为实际成本。

参考资料来源:百度百科-低值易耗品。

2.公司购买的扳手,铁锨该记入哪个科目?

公司购买的扳手,铁锨计入低值易耗品——在库低值易耗品科目。

低值易耗品是指不作为固定资产核算的各种用具物品,如工具,管理用具,劳动用品等。

低值易耗品按其使用情况,可以分为在库低值易耗品和在用低值易耗品;按其摊销方法,可以分为一次摊销的低值易耗品和分次摊销的低值易耗品。

一次摊销法。即在领用时将其全部价值一次计入成本费用。

五五摊销法。即领用时摊销50%,报废时再摊销50%。

分期摊销法。即把低值易耗品的价值按预计使用期限分期摊入成本费用。