集体福利设施的(集体福利设施建设走什么?)

1.集体福利设施建设走什么会计科目?

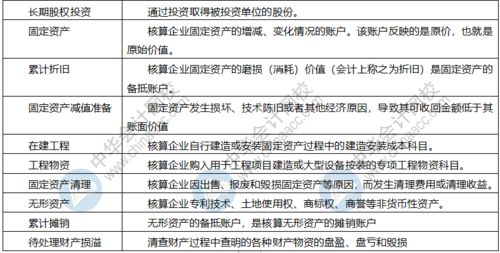

职工集体福利设施使用年限在一年以上,单位金额较大的可以进入固定资产科目,借:固定资产——xx设施 贷:现金(或银行存款),如果使用期较短价格也较低的直接进入管理费用:借:管理费用——职工福利费 贷:现金(或银行存款)。

管理费用中福利费是指管理人员应支付的福利费,而制造费用中的福利费是指生产工人应支付的福利费,还有产品销售费用中也有福利费,那是销售人员应支付的福利费,内容一般包括职工的伙食费、医药费、节日礼品发放等 .管理费用中的职工福利费是管理部门的福利,期末结转入本年利润。

2.集体福利设施建设走什么会计科目?

职工集体福利设施使用年限在一年以上,单位金额较大的可以进入固定资产科目,借:固定资产——xx设施 贷:现金(或银行存款),如果使用期较短价格也较低的直接进入管理费用:借:管理费用——职工福利费 贷:现金(或银行存款)。

管理费用中福利费是指管理人员应支付的福利费,而制造费用中的福利费是指生产工人应支付的福利费,还有产品销售费用中也有福利费,那是销售人员应支付的福利费,内容一般包括职工的伙食费、医药费、节日礼品发放等 .管理费用中的职工福利费是管理部门的福利,期末结转入本年利润。

3.职工集体福利设施支出怎样编辑会计分录

法定公益金提取用于职工集体福利设施支出。

当金额较大,可计入固定资产项目。 借:固定资产——职工集体福利设施 贷:现金(或银行存款) 同时 借: 盈余公积--法定公益金 贷: 盈余公积--任意盈余公积 当金额较小,可计入管理费用。

借:管理费用——职工福利费 贷:现金(或银行存款) 同时 借: 盈余公积--法定公益金 贷: 盈余公积--任意盈余公积 公司分配当年税后利润时,应当提取利润的百分之十列入公司法定公积金,并提取利润的百分之五至百分之十列入公司法定公益金。 公司提取的法定公益金用于本公司职工的集体福利。

4.用法定公益金购置职工集体福利设施,怎么做财务处理?

企业会计制度规定,提取的法定公益金只能用于职工集体福利设施支出,当发生职工集体福利设施支出时,应同时从资产和权益两方面进行账务处理,以使公益金账户结余的数额反映为企业未来可使用的公益金的数额。

例如,为职工购置健身器械一批,应作分录如下: 借:固定资产 贷:银行存款 借:盈余公积——法定公益金 贷:盈余公积——任意盈余公积 当职工集体福利设施处置时,一方面清理固定资产,另一方面按照购建该固定资产原支出数划回法定公益金。 借:盈余公积——任意盈余公积 贷:盈余公积——法定公益金。