除草剂算什么(生产除草剂发生的试验费走哪个)

1.生产除草剂发生的试验费走哪个会计科目

车间机器设备维修费属于管理费用 借:管理费用 贷:银行存款等科目 财政部下发的《企业会计准则应用指南附录──会计科目和主要账务处理》(“管理费用”科目)规定,企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,在“管理费用”科目中核算。

也就是说,企业生产车间发生的费用化的修理费用不再计入“制造费用──修理费”科目,而是直接计入“管理费用──修理费”科目。 准则讲解规定:固定资产的日常修理费用在发生时应直接计入当期损益。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出计入“管理费用”。 新准则规定,不满足固定资产准则第四条规定确认条件的固定资产修理费等,应当在发生时计入当期损益,并在《企业会计准则——应用指南》的附录《会计科目和主要账务处理》中明确指出:企业发生的与专设销售机构相关的固定资产修理费用等后续支出,在“销售费用”科目核算;企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,在“管理费用”科目核算。

“制造费用”科目与固定资产有关的费用项目是生产车间的机物料消耗、固定资产折旧,无固定资产修理费项目。

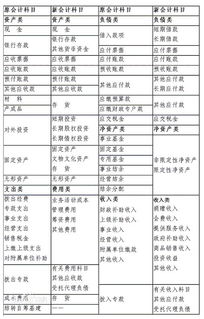

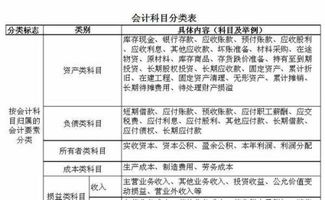

2.会计科目按用途分类所对应的科目有哪些?

会计科目按照用途分为九类:盘存类,结算类,调整类,暂记类,跨期摊配类,净值类,集合分配类,成本计算类和损益计算类。

㈠资产与权益类账户:⑴盘存类账户:“固定资产”、“原材料”、“库存商品”、“银行存款”、“库存现金”等;⑵结算类账户:“应收账款”、“应付账款”“应付职工薪酬”“应交税费”等;⑶调整类账户:“累计折旧”、“材料成本差异”、“坏账准备”等;㈡成本费用类账户:⑴集合分配类账户:“制造费用”等;⑵成本计算类账户:“生产成本”、“在建工程”等;⑶跨期摊配类账户:“待摊费用”等⑷暂记类账户:“在途物资”、“材料采购”(物资采购)等;㈢收入成果账户:⑴净值类账户:“固定资产清理”等⑵损益计算类账户:“本年利润”等。

3.属于农药吗除草剂

除草剂、激素属于农药。

农药可以用来杀灭昆虫、真菌和其他危害作物生长的生物。 最早使用的农药有滴滴涕、六六六等,它们能大量消灭害虫。

但它们的稳定性好,能在环境中长期存在,并在动植物及人体中不断积累,为此被淘汰。 后来改用有机磷农药,如敌敌畏等,替代最初的农药。

然而它们的毒性太大,对人畜的危害很大。近年来,一批高效低毒的农药出现,现在人们已经找到了具有专一性的农药,即激素类农药。

农药广义的定义是指用于预防、消灭或者控制危害农业、林业的病、虫、草和其他有害生物以及有目的地调节植物、昆虫生长的化学合成或者来源于生物、其他天然物质的一种物质或者几种物质的混合物及其制剂。 是指在农业生产中,为保障、促进植物和农作物的成长,所施用的杀虫、杀菌、杀灭有害动物(或杂草)的一类药物统称。

特指在农业上用于防治病虫以及调节植物生长、除草等药剂。 根据原料来源可分为有机农药、无机农药、植物性农药、微生物农药。

此外,还有昆虫激素。 根据加工剂型可分为粉剂、可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂和微粒剂等。

大多数是液体或固体,少数是气体。根据防治对象,可分为杀虫剂、杀菌剂、杀螨剂、杀线虫剂、杀鼠剂、除草剂、脱叶剂、植物生长调节剂等。

根据加工剂型可分为粉剂、可湿性粉剂、可溶性粉剂、乳剂、乳油、浓乳剂、乳膏、糊剂、胶体剂、熏烟剂、熏蒸剂、烟雾剂、油剂、颗粒剂、微粒剂等。 农药是液体或固体形态和气体。

根据害虫或病害的各类以及农药本身物理性质的不同,采用不同的用法。如制成粉末撒布,制成水溶液、悬浮液、乳浊液喷射,或制成蒸气或气体熏蒸等。