增值税怎样做(增值税怎么做会计分录?)

1.增值税怎么做会计分录?

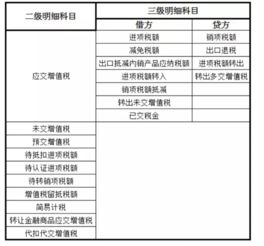

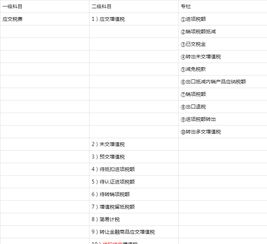

1、计算公式

应交增值税=销项税额-(进项税额-进项税额转出)-出口抵减内销产品应纳税额-减免税款+出口退税

2、会计分录

第一种:月底,进项税额大于销项税额,不进行账务处理,直接作为留抵税额;

第二种:月底,销项税额大于进项税额:

(1)计算应交增值税:

销项税额-进项税额-以前留抵进项税额=本期应交增值税

(2)结转:

借:应交税金-应交增值税-转出未交增值税

贷:应交税金-应交增值税-未交税金

(3)缴纳:

借:应交税金-应交增值税-未交税金

贷:银行存款

会计分录是指对某项经济业务标明其应借应贷账户及其金额的记录,简称分录。按照复式记账的要求,对每项经济业务以账户名称、记账方向和金额反映账户间对应关系的记录。在借贷记账法下,则是指对每笔经济业务列示其应借和应贷账户的名称及其金额的一种记录。会计分录是指经济业务发生时,按照记账规则的要求,确定并列示应借应贷账户的名称及其金额的一种简明记录。

会计分录的格式和要求是:先借后贷;借和贷要分行写,并且文字和金额的数字都应错开;在一借多贷或一贷多借的情况下,要求借方或贷方的文字和金额数字必须对齐。

2.请问关于增值税的会计分录怎么做

商贸企业刚认定一般纳税人的一般有三个月的辅导期,

辅导期内,当月认证的发票其进项税额于次月才可以抵扣。

辅导期过后,即一般纳税人转正,当月认证的发票其进项税额当月抵扣

2012年1月

销售确认收入

借:应收账款 130491.55

贷:主营业务收入 111531.24

应交税费-应交增值税(销项税额) 18960.31

采购库存商品

借:库存商品 55123.53

应交税费-应交增值税(待抵扣进项税额) 9371

贷:应付账款 64494.53

计提当月应交税费

由于当月认证的发票不能当月抵扣,

故当月进项税额为0,应交增值税税额=18960.31-0=18960.31

借:应交税费-转出应交增值税 18960.31

贷:应交税费-未交增值税 18960.31

2012年2月

销售确认收入

借:应收账款17886.55

贷:主营业务收入 15287.65

应交税费-应交增值税(销项税额) 2598.90

采购库存商品

借:库存商品 210975.53

应交税费-应交增值税(待抵扣进项税额) 35865.84

贷:应付账款 246841.37

结转上月可抵扣进项税额

借:应交税费-应交增值税(进项税额) 9371

贷:应交税费-应交增值税(待抵扣进项税额) 9371

由于2月销项税额为2598.90元,当月实际可抵扣进项税额9371元,故本期期末留抵6772.10元。

2012年3月

结转上月可抵扣进项税额

借:应交税费-应交增值税(进项税额) 35865.84

贷:应交税费-应交增值税(待抵扣进项税额) 35865.84

3.缴纳增值税应怎么做会计分录

如果缴纳是当月的增值税那么直接做分录

借:应交税费——应交增值税(已交税金)

贷:银行存款

一般是上月月末对本月的应缴增值税进行计提:

借:应交税费——应交增值税(转出未交增值税)

(此处也应该计提附加税,主营业务税金及附加哈哈)

贷:应交税费——未交增值税

(此处有地税税金计提。。。手打)

在实际缴纳时再转入已交税金明细科目中转销

借:应交税费——未交增值税

(此处有地税税金)

贷:银行存款

4.交增值税的会计分录怎么做

回答 您好,很高兴为您解答 交增值税分录: 借:应交税费—应交增值税(已交税金) 贷:银行存款 交纳以前期间未交增值税的账务处理。

企业交纳以前期间未交的增值税,借记“应交税费—未交增值税”科目,贷记“银行存款”科目。 预缴增值税的账务处理。

企业预缴增值税时,借记“应交税费—预交增值税”科目,贷记“银行存款”科目。月末,企业应将“预交增值税”明细科目余额转入“未交增值税”明细科目,借记“应交税费—未交增值税”科目,贷记“应交税费—预交增值税”科目。

房地产开发企业等在预缴增值税后,应直至纳税义务发生时方可从“应交税费—预交增值税”科目结转至“应交税费—未交增值税”科目。 减免增值税的账务处理。

对于当期直接减免的增值税,借记“应交税费—应交增值税(减免税款)”科目,贷记损益类相关科目。 真心希望我的回答可以帮助到您,愿您天天快乐! 提问 缴纳增值税会计分录 你还没有解答啊 不好意思 看到了。

更多9条 。

5.请问关于增值税的会计分录怎么做

商贸企业刚认定一般纳税人的一般有三个月的辅导期, 辅导期内,当月认证的发票其进项税额于次月才可以抵扣。

辅导期过后,即一般纳税人转正,当月认证的发票其进项税额当月抵扣 2012年1月 销售确认收入 借:应收账款 130491.55 贷:主营业务收入 111531.24 应交税费-应交增值税(销项税额) 18960.31 采购库存商品 借:库存商品 55123.53 应交税费-应交增值税(待抵扣进项税额) 9371 贷:应付账款 64494.53 计提当月应交税费 由于当月认证的发票不能当月抵扣, 故当月进项税额为0,应交增值税税额=18960.31-0=18960.31 借:应交税费-转出应交增值税 18960.31 贷:应交税费-未交增值税 18960.31 2012年2月 销售确认收入 借:应收账款17886.55 贷:主营业务收入 15287.65 应交税费-应交增值税(销项税额) 2598.90 采购库存商品 借:库存商品 210975.53 应交税费-应交增值税(待抵扣进项税额) 35865.84 贷:应付账款 246841.37 结转上月可抵扣进项税额 借:应交税费-应交增值税(进项税额) 9371 贷:应交税费-应交增值税(待抵扣进项税额) 9371 由于2月销项税额为2598.90元,当月实际可抵扣进项税额9371元,故本期期末留抵6772.10元。 2012年3月 结转上月可抵扣进项税额 借:应交税费-应交增值税(进项税额) 35865.84 贷:应交税费-应交增值税(待抵扣进项税额) 35865.84。