电商平台入什么(电商的会计分录)

1.电商的会计分录

一、采购业务账务处理:1、根据采购发票和验收入库单据做入库处理;① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等借:库存商品 应交税费-应交增值税(进项税额)贷:银行存款(预付账款、应付账款等)② 进销存软件按品类收入二、销售业务账务处理:1、销售收入的确定=售价*(1-r%商业折扣)÷1.172、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;① 涉及发货快递费的处理:计入“主营业务收入-运费”借:其他货币资金-支付宝账户存款贷:主营业务收入-商品主营业务收入-运费 应交税费-应交增值税(销项税额)借:主营业务成本 贷:发出商品② 支付给快递公司的快递费;借:主营业务成本-运费贷:库存现金(银行存款)4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款5、发生销售退回,收到退货时;① 退货处理 借:库存商品 贷:发出商品 ② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

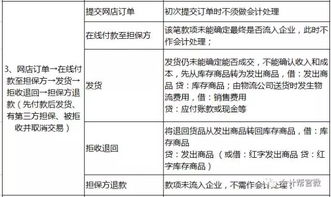

借:销售费用 贷:其他货币资金-支付宝账户存款6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款)7、客户收货后破损或不满意时;借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款)三、费用相关账务处理:1、固定费用 ① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费;2、销售费用 ① 推广费;a、充值时: 借:其他货币资金-账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款② 佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款3、管理费用4、财务费用四、税务相关账务处理五、财务报表、分析报告扩展资料:交易类型及流程:网店订单→在线付款至担保方→发货→确认收货→担保方清算货款(先付款后发货、有第三方担保、正常交易)1、提交网店订单初次提交订单时不须做会计处理2、在线付款至担保方该笔款项未能确定最终是否流入企业,此时不在线付款至担保方不作会计处理;3、发货发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借 : 发出商品贷 : 库存商品; 由物流公司送货时发生物流费用,会计分录如下:借 : 销售费用贷 : 应付账款或现金等4、确认收货交易成功可以确认收入和成本,确认收入分录:借 : 应收账款贷 : 主营业务收入应交增值税-销项税结转销售成本分录:借 : 主营业务成本贷 : 发出商品5、担保方清算货款收到经第三方扣了手续费的货款,借 : 银行存款或其他科目财务费用贷 : 应收账款电子商务会计_百度百科。

2.电子商务公司的会计怎么做账,怎么分类

第一,与企业相适应。

企业规模与业务量是成正比的,规模大的企业,业务量大,分工也复杂,会计账簿需要的册数也多。企业规模小,业务量也小,有的企业,一个会计可以处理所有经济业务,设置账簿时就没有必要设许多账,所有的明细账可以合成一、两本就可以了。

第二,依据企业管理需要。建立账簿是为了满足企业管理需要,为管理提供有用的会计信息,所以在建账时以满足管理需要为前提,避免重复设账、记账。

第三,依据账务处理程序。企业业务量大小不同,所采用的账务处理程序也不同。

企业一旦选择了账务处理程序,也就选择了账簿的设置,如果企业采用的是记账凭证账务处理程序,企业的总账就要根据记账凭证序时登记,你就要准备一本序时登记的总账。分类包括一、采购业务账务处理: 1、根据采购发票和验收入库单据做入库处理; ① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等 借:库存商品 应交税费-应交增值税(进项税额) 贷:银行存款(预付账款、应付账款等) ② 进销存软件按品类入账 二、销售业务账务处理: 1、销售收入的确定=售价*(1-r%商业折扣)÷1.17 2、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品 3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理; ① 涉及发货快递费的处理:计入“主营业务收入-运费” 借:其他货币资金-支付宝账户存款 贷:主营业务收入-商品 主营业务收入-运费 应交税费-应交增值税(销项税额) 借:主营业务成本 贷:发出商品 ② 支付给快递公司的快递费; 借:主营业务成本-运费 贷:库存现金(银行存款) 4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款 5、发生销售退回,收到退货时; ① 退货处理 借:库存商品 贷:发出商品 ② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。

借:销售费用 贷:其他货币资金-支付宝账户存款 6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款) 7、客户收货后破损或不满意时; 借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款) 三、费用相关账务处理:① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费; 2、销售费用 ① 直通车、钻展、手机直通车推广费; a、往直通车、钻展账号充值时: 借:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款 b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款 ② 天猫(B店)佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款 ③ 淘宝客佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款 ④ 直通车、钻展、手机直通车推广费; 3、管理费用 4、财务费用 四、税务相关账务处理:五、财务报表、分析报告:。

3.电商财务怎么做账

一、采购业务账务处理:

1、根据采购发票和验收入库单据做入库处理;

① 进货成本核算(先进先出法) 进货成本=买价+相关税费+运输费等

借:库存商品 应交税费-应交增值税(进项税额)

贷:银行存款(预付账款、应付账款等)

② 进销存软件按品类入账

二、销售业务账务处理: 1、销售收入的确定=售价*(1-r%商业折扣)÷1.17

2、销售完成,发出商品时的账务处理; 借:发出商品 贷:库存商品

3、客户确认收货,收到客户支付宝账户划拨的款项时账务处理;

① 涉及发货快递费的处理:计入“主营业务收入-运费”

借:其他货币资金-支付宝账户存款

贷:主营业务收入-商品

主营业务收入-运费 应交税费-应交增值税(销项税额)

借:主营业务成本 贷:发出商品

② 支付给快递公司的快递费;

借:主营业务成本-运费

贷:库存现金(银行存款)

4、支付宝账户提现; 借:银行存款 贷:其他货币资金-支付宝账户存款

5、发生销售退回,收到退货时; ① 退货处理 借:库存商品 贷:发出商品 ② 涉及退货快递费的处理:计入“销售费用”,无票入账,年底纳税调整。 借:销售费用 贷:其他货币资金-支付宝账户存款

6、好评返现时; 借:销售费用 贷:银行存款(其他货币资金-支付宝账户存款)

7、客户收货后破损或不满意时; 借:营业外支出 贷:银行存款(其他货币资金-支付宝账户存款)

三、费用相关账务处理:

1、固定费用 ① 保证金(押金); ② B店的技术服务费; ③ 旺铺费; ④ 数据魔方费; ⑤ 营销工具费;

2、销售费用 ① 推广费; a、充值时: 借:其他货币资金-账户存款 其他货币资金-钻展账户存款 贷:其他货币资金-支付宝账户存款 b、使用消耗时: 借:销售费用 贷:其他货币资金-直通车账户存款 其他货币资金-钻展账户存款

② 佣金; 借:销售费用 贷:其他货币资金-支付宝账户存款

3、管理费用

4、财务费用

四、税务相关账务处理

五、财务报表、分析报告