初级借方贷方增加减少(会计里资产 费用借方记增加贷方记减少)

1.会计里资产、费用借方记增加 贷方记减少

会计里资产、费用借方记增加,贷方记减少,是指编制会计分录过程中,在记账方向上(借贷)资产与费用有着相同的属性:对于资产,增加记“借”方,减少记“贷方”;同样,对于费用,增加记“借”方,减少记“贷”方。这是由会计恒等式下借贷记账法的的记账规则决定的,在谁借谁贷这个问题上,楼主需要的不是记忆,是理解!

会计的六大要素,即资产、负债、所有者权益、收入、费用、利润;

会计等式:资产=负债+所有者权益

利润=收入-费用(成本),因为利润最终是所有者权益的一部分,所以可以推演会计恒等式:资产=负债+所有者权益+利润

=负债+所有者权益+收入-费用

即:资产+费用=负债+所有者权益+收入

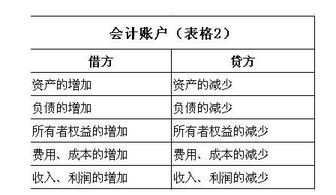

所以,在借贷记账法“有借必有贷,借贷必相等”的基本记账规则下,资产、费用的增加与减少,在借、贷记账方向的选择上是一样的;负债、所有者权益、收入的增加与减少,在借、贷记账方向的选择上是一样的。

借贷记账法是以会计等式作为记账原理,以借、贷作为记账符号,来反映经济业务增减变化的一种复式记账方法。借贷记账法的记账规则可以概括为:有借必有贷,借贷必相等。

资产类科目增加记借方,减少记贷方。

负责类科目增加记贷方,减少记借方。

所有者权益类科目增加记贷方,减少记借方。

成本、费用类科目增加记借方,减少记贷方。

“损”类科目增加记借方,减少记贷方。

“益”类科目增加记贷方,减少记借方。

2.为什么资产类账户的借方记增加,贷方记示减少

你这个方法真的很笨一定要熟悉资产负债表!左边的都是借方科目,右边的的都是贷方科目借方科目:“借增贷减”,贷方科目:“贷增借减”资产=负债+所有者权益所有的资产都是借方科目,借增贷减,即:资产增加,会计分录记借方,资产减少,会计分录记贷方比如,用现金购买材料借:材料 (资产增加) 贷:现金 (资产减少)负债和权益都是贷方科目,贷增借减,即,负债和权益增加,会计分录记贷方,减少,会计分录记借方比如:债权人债转股(将债权转为股权)借:应付账款 (负债减少) 贷:股本 (权益增加)再比如:现金、生产设备投资入股借:现金 (资产增加) (资产科目,借增) 固定资产 (资产增加) (资产科目,借增) 贷:股本 (权益增加) (权益科目,贷增)再比如:现金归还借款借:短期借款 (负债减少) (负债科目,借减) 贷:现金 (资产减少) (资产科目,贷减)……总之,一句话,科目的方向与该科目在资产负债表上的方向(借或贷)一致,剩下的,就只有慢慢体会了。

别着急,都是这么过来的……。