安检罚款怎样计(企业发生事故安全局罚款应怎样做会计凭证)

1.企业发生事故安全局罚款应怎样做会计凭证

一、企业发生事故支付安全局的罚款应计入“营业外支出”,会计分录为

借:营业外支出

贷:银行存款

二、说明

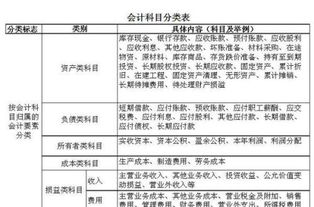

1、营业外支出是指企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、罚款支出、非货币性资产交换损失、债务重组损失等。

2、其中罚款支出,指企业支付的行政罚款、税务罚款,以及其他违反法律法规、合同协议等而支付的罚款、违约金、赔偿金等支出。

3、企业应通过“营业外支出”科目,核算营业外支出的发生及结转情况。该科目是损益类的“损”,确认罚款支出时记入”营业外支出“的借方,期末,应将“营业外支出”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“营业外支出”科目。结转后本科目应无余额。

2.罚款应计入哪个会计科目?

是银行汇票还是银行承兑汇票?要分清银行汇票属于“其他货币资金”科目,银行承兑汇票计“应付票据”。

银行汇票:借:其他货币资金----银行汇票贷:银行存款购入货物借:材料贷:其他货币丹礌草啡禺独碴扫厂激资金----银行汇票银行承兑汇票办理时,借:银行存款——***保证金,贷:银行存款支付时,借:原材料/应付账款等科目贷:应付票据###收到银行汇票时:借应收票据贷应收账款-某单位银行票据支付货款:借应付账款丹礌草啡禺独碴扫厂激贷应收票据票据到期存入银行:借银行存款贷应收票据###银行汇票属于“其他货币资金”科目银行承兑汇票计“应付票据科目###收到的计入应收票据,付出的计入应付票据。 。

3.罚款的会计分录怎么做

根据罚款原因不同而分别考虑我方原因 借:营业外支出 贷:现金 工程队原因 但是我方垫付 借:其他应收款 贷:现金 收到工程队的罚款 做相反分录即可。

扩展资料: 会计分录 会计分录亦称“记帐公式”。简称“分录”。

它根据复式记帐原理的要求,对每笔经济业务列出相对应的双方帐户及其金额的一种记录。 在登记帐户前,通过记帐凭证编制会计分录,能够清楚地反映经济业务的归类情况,有利于保证帐户记录的正确和便于事后检查。

每项会计分录主要包括记帐符号,有关帐户名称、摘要和金额。会计分录分为简单分录和复合分录两种。

简单分录也称“单项分录”。是指以一个帐户的借方和另一个帐户的贷方相对应的会计分录。

复合分录亦称“多项分录”。是指以一个帐户的借方与几个帐户的贷方,或者以一个帐户的贷方与几个帐户的借方相对应的会计分录。

为了保证帐户对应关系的正确、清晰、便于了解经济业务的内容,会计分录必须严格掌握一借多贷或一贷多借的基本原则,不允许多借多贷。 三要素 一,记账方向(借方或贷方) 二,账户名称(会计科目) 三,金额 种类 根据会计分录涉及账户的多少,可以分为简单分录和复合分录。

简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录; 复合分录是指涉及两个(不包括两个)以上账户的会计分录 参考资料:百度百科-会计分录。

4.交通安全违章罚款 会计怎么入账

只要这个罚款是为企业办事而产生的都可以入账,具体的科目要看具体情况了,比如,出差时发生的,那就是差旅费了。当然,从税务上,所得税能不能抵扣又是另一回事了

见:《中华人民共和国企业所得税暂行条例》

第七条在计算应纳税所得额时,下列项目不得扣除:

(一)资本性支出;

(二)无形资产受让、开发支出;

(三)违法经营的罚款和被没收财物的损失;

(四)各项税收的滞纳金、罚金和罚款;

(五)自然灾害或者意外事故损失有赔偿的部分;

(六)超过国家规定允许扣除的公益、救济性的捐赠,以及非公益、救济性的捐赠;

(七)各种赞助支出;

(八)与取得收入无关的其他各项支出。