出差车费放哪个(职工出差时的汽车票,火车票,打的费用等应计入哪个会计明细科目?)

1.职工出差时的汽车票,火车票,打的费用等应计入哪个会计明细科目?

1、如果没有向公司借钱

借:管理费用-差旅费

贷:现金

2、借出时

借:其他应收款--**人

贷:现金

3、报销时

全部花完

借:管理费用-差旅费

贷:其他应收款-**人

有剩余现金

借:现金

管理费用 -差旅费

贷:其他应收款 -**人

4、补款时

借:管理费用 -差旅费

贷:现金 其他应收款 -**人

2.差旅费属于什么会计科目

差旅费不属于什么会计科目。但可以用某些会计科目下的明细进行核算。

比如用作公司的管理发生的差旅费可以在管理费用会计科目下核算,销售人员的差旅费可以用营业费用会计科目进行核算,车间管理人员的差旅费可以用制造费用科目进行核算。

在各个会计科目下单独设置一个明细科目-差旅费对其进行核算。

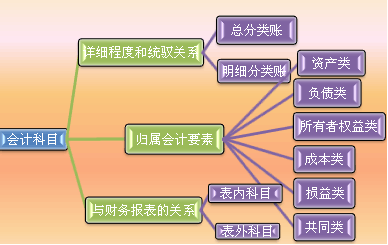

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。