消耗低耗的区别(的费用项目中“低值易耗品摊销”与“物料消耗”怎么区别?)

1.会计科目的费用项目中“低值易耗品摊销”与“物料消耗”怎么区别?

费用:在制造、运营等过程中所发生的各项支出都可以称为费用;

成本:对象化了的费用可称为成本,比如某木材加工厂用汽车运回若干板材所发生的运费称为“运输费用”,用其中的一部分板材做了桌子,用另一部分板材做了椅子,然后,将“运输费用”按着桌子和椅子所用板材的比例进行分摊,那么,桌子所分摊的“运输费用”就成了桌子的成本;椅子所分摊的“运输费用”就成了椅子的成本。

低值易耗品:相对于固定资产而言,不构成固定资产,又没有对象化了的费用,以实物形态存在的物品并且有一定的使用周期,比如,桌椅板凳;立柜沙发等可称为低值易耗品(不包括材料等)。可按着规定的比例的摊销,如五五摊销法,一次摊销法等等。

物料消耗:与材料消耗差不多,其价值一次转移到成本中,没有使用周期。

2.会计科目低值易耗品 固定资产的区别是什么?有人说是具体以2000元

固定资产是使用年限超过一年的房屋,建筑物,机器,机械,运输工具以及其他和生产经营有关的设备,器具,工具等资产,不属于生产经营的主要设备的物品,单位价值在2000元以上,使用期限超过2年的也应作为固定资产!

低值易耗品从其价值标准来看,指单位价值在10元以上、2000元以下,或者使用年限在一年以内,不能作为固定资产的劳动资料。 一般可以分为以下几大类:(1)经营用具,指经营中使用的各种用具如清洁器械、消防器械、绿化器械等(2)管理用具,指企业管理中的各种家具用具,如保险柜、沙发、椅子、桌子、自行车等。 (3)包装容器,指物业管理企业在经营过程中使用的周转箱、包装袋等。 (4)其他用具,指不属于以上分类的低值易耗品。

但是有的时候也要视情况而言!像学校的课桌椅,单位价值肯定不够固定资产的标准,但是他是学校必不可少的物品,所以要按固定资产核算!

3.物料消耗、办公费还有低值易耗品摊销的区别?

物料消耗、办公费和低值易耗品摊销的三者区别在于意义,所指对象的不同和范围这两个方面来看。

一,从意义,所指对象看区别

物料消耗是为维护固定资产等设备所消耗的各种材料。

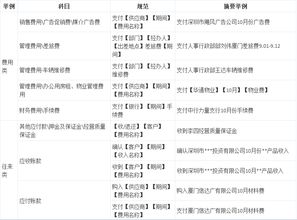

办公费是指基本生产车间耗用的文具、印刷、邮电、办公用品及报刊杂志等办公费用。

低值易耗品摊销实际这是一种简便核算方法。和其他两个意义上是不同的。

二,从范围看区别

物料消耗其中包含办公费在内范围大

办公费包含在物料消耗中,只指一方面。

低值易耗品是针对那些适用于单位价值较低或使用期限较短、容易损坏、破碎、而且一次领用不多的低值易耗品。正因为它的价值较低,数量不多时,使用范围小于前两者。

扩展资料:

办公费的核算的内容包括:生产和管理部门用文具、报纸杂志费、图书资料费、邮电通信费(包括邮票、邮费、电报、电话费、市话初装费,以及调度通信话路以外的话路租金等),以及银行结算单据工本费等。

文具:生产和管理部门用文具。

印刷:纸张印刷品(包括各种规程、制度、报表、票据、账簿等的印刷费和购置费)。

邮电:邮电通信费(包括邮票、邮费、电报、电话费、市话初装费、办公用品及报刊杂志)。

物料消耗制造费用—物料消耗 说明:本二级科目指生产部车间加工产品所需零配件,印刷胶带,不干胶标签,进口零配件关税,生产用酒精、电缆、电线、夹具以及其他副材等。

管理费用-办公费包括书报费(指管理部购书,订报刊杂志的费用),印刷费、复印费(指印名片,劳动合同,公司内部报纸等),日常办公用品(指管理部门购买的办公用品及为新员工购买的小件办公品,以及传真机,打印机,复印机用色带,墨盒,墨粉,复印纸等)。

消耗用品费(指人事总务部购咖啡,茶叶,纸杯,纯净水,矿泉水,纸巾以及洗手间用的洗手液,消毒液,手纸等),年检、审计费(指企业参加工商联合年费,企业变更,企业验资审计费等)。

其他(包括财务部购发票费,财务报表,财务帐本和封皮,以及复印费等) 管理费用-物料消耗包括购买硬盘,光盘,软盘等电脑用品,以及插座等维修零件。

低值易耗品摊销的特点:按其在生产过程所起的作用来看属于劳动资料,它可以多次参加周转并不改变其原有的实物形态,在使用过程中需要进行维护、修理、报废时也有一定的残值。

但在实际工作中,由于低值易耗品价值较低,且易于损坏,需经常进行更换,其购入和领用业务较频繁,为便于核算和管理,在会计上把它归入存货类,视同存货进行实物管理。

而在核算上,由于其本身的特点,决定了低值易耗品的核算既有和材料核算相似之处,又有和固定资产核算相似之处。

参考资料:搜狗百科——物料消耗

搜狗百科——低值易耗品摊销

搜狗百科——办公费

4.现在的"会计科目"表中还有"低值易耗品"这样的科目吗

新会计准则中已经取消了该科目,不需要摊销,产生时计入费用。

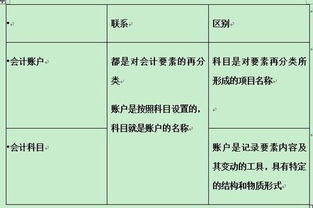

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象。

而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

5.低值易耗品和物料消耗有什么区别

低值易耗品是指单位价值较低,能反复使用、在使用过程中能保持实物状态。这个在周转材料下可设置低值易耗品二级科目核算;

而物料消耗是指使用过程中消耗掉的物料,也就是说,不会象低值易耗品一样反复使用、保持原来的实际状态。比如酒精材料等;

物料消耗对应的物料一般在原材料科目下设置辅助材料二级科目核算;

低值易耗品和物料消耗是不一样的,低值易耗品是类似固定资产,但达不到标准的生产用具、工具,比如扳手、锤子、凳子、窗帘等,而物料销售则是类似原材料,但不属于主要生产材料的辅助材料,比如汽油、润滑油等。

这两个原则上是不能混,需要分开,不分开影响不是很大,因为低值易耗品现在都是一次性摊销计到相关的费用,物料消耗也是一次计成本的,只要不影响部门的核算就可以了。不过分开更加能核算清楚。

6.低值易耗品与办公费的区别

低值易耗品与办公费的区别:

1、科目类别不同

低值易耗品是资产类科目,办公费是费用类科目。两者的使用时间点不同,会计分录也不同。

买入某项低值易耗品时:

借:低值易耗品

贷:银行存款

使用某项低值易耗品时:

借:办公费

贷:低值易耗品

2、范围不同

低值易耗品:购入的除出售的货物外,有实物形态的,均确认为固定资产或低值易耗品,而不入费用。办公费:企业的付款办公使用费,比如打印机的墨盒费用、纸张费用等等。

3、利润成本计入方法不同

低值易耗品摊销进产品成本,办公费冲减利润。即跟产品生产有直接关系的计入低值易耗品,跟办公用比较有关系的计入办公费,所以能计入低值易耗品的最好不要占用管理费用的份额。

参考资料:搜狗百科-低值易耗品

参考资料:搜狗百科-办公费

7.财务专题请问低值易耗品和物料消耗如何在财务上进行区分

低值易耗品和物料消耗是不一样的,低值易耗品是类似固定资产,但达不到标准的生产用具、工具,比如扳手、锤子、凳子、窗帘等,而物料销售则是类似原材料,但不属于主要生产材料的辅助材料,比如汽油、润滑油等。

这两个原则上是不能混,需要分开,不分开影响不是很大,因为低值易耗品现在都是一次性摊销计到相关的费用,物料消耗也是一次计成本的,只要不影响部门的核算就可以了。 不过分开更加能核算清楚。

一般情况下:门锁、门把手、桌椅作为低值易耗品,塑料保温膜作为物料消耗,对于手机,估计老板用的多,税务机关对这个特别注意。 如果你实在分不清楚,就把车间的用在产品上的东西作为物料消耗,把车间用在设备上的东西和管理部门用的东西作为低值易耗品,这样肯定错不了。