运输卡车算什么(运输汽车记入什么)

1.运输汽车记入什么会计科目

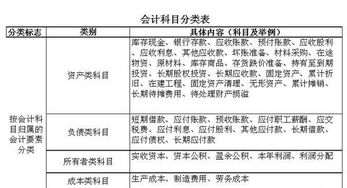

运输汽车属于固定资产会计科目。

固定资产是指企业使用期限超过1年的房屋、机器、建筑物、运输工具以及其他与生产、经营有关的设备、工具、器具等。其是企业的劳动手段,也是企业赖以生产经营的主要资产。

固定资产从会计的角度划分为生产用固定资产、非生产用固定资产、不需用固定资产、融资租赁固定资产等。

扩展资料:

企业应根据固定资产所含经济利益的预期实现方式选择折旧方法。可供选择的折旧方法主要包括年限平均法、工作量法、双倍余额递减法、年数总和法等。折旧方法一经确定,不得随意变更。如需变更,应在会计报表附注中予以说明。

有些劳动资料单位价值虽然超过规定标准,但更换频繁、容易损坏的,经财政部门专项批准后也可以不列作固定资产。具体如何划分应按照主管部门制订的“固定资产目录”确定。

参考资料来源:

搜狗百科-固定资产科目

2.运费属于什么会计科目

运输费根据情况不同,计入不同科目:

1、若为销售的运费,将其计入销售费用:

借:销售费用-运费

贷:银行存款

2、若作为购买的资产费用,可以将其计入资产成本:

(1)若为购买固定资产产生运费,则:

借:固定资产(此处的金额包含固定资产购买金额及运费)

贷:银行存款

(2)若为购买存货产生运费,则:

借:原材料/库存商品(此处的金额包含购买存货的运费)

贷:银行存款

扩展资料

销售费用科目的核算范围:

企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

作为资产价值的入账标准:

包括资产购买价款、相关税费中、使固定资产达到预定可使用状态前所发生的可归属于该项资产的运输费、装卸费、安装费和专业人员服务费等。

参考资料:运输费用-百度百科