力资费写什么(费用类有哪些)

1.费用类会计科目有哪些

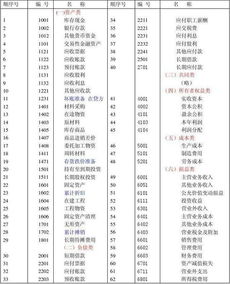

会计中的费用科目有:1、主营业务成本。2、主营业务税金及附加。3、销售费用。4、管理费用。5、财务费用。6、其他业务成本。7、营业外支出。8、所得税费用。

费用类账户包括在会计实务中两类科目:成本类科目和损益类科目。

1、成本类科目:成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本和研发支出。

2、损益类科目具体包括:主营业务收入、其他业务收入、公允价值变动损益、投资收益、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、以前年度损益调整等。

属于这类账户的有“主营业务成本”、“主营业务税金及附加”、“销售费用”、“管理费用”、“财务费用”、“营业外支出”“所得税费用”等账户。

费用是指企业在日常活动中发生、会导致所有者权益减少、与向所有者利润无关的经济利益的总流出。

按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

以上为[ 费用类会计科目有哪些? ]的所有答案,如果你想要学习更多这方面的的知识,欢迎大家前往环球青藤教育官网!

环球青藤友情提示:以上就是[ 费用类会计科目有哪些? ]问题的解答,希望能够帮助到大家!

2.写会计分录

1. 企业收到投资者南佛公司投入资本金900 000元,款已存入开户银行。

借:银行存款 900000 贷:实收资本--南佛公司 9000002.向建设银行借入短期借款1 000 000元,款项已存入银行。借:银行存款 1000000 贷:短期借款 10000003.收到乙公司上月所欠货款60 000元,款项已存入银行。

借:银行存款 60000 贷:应收账款--乙公司 600004.通过银行转账支付上月购料所欠兴隆股份有限公司的款项47 900元。借:应付账款--兴隆股份有限公司 47900 贷:银行存款 479005.向华中公司购买A材料500千克,增值税专用发票注明货款为300 000元,增值税额51 000元,款项已通过银行转账支付。

材料尚未运到。 借:在途物资--A材料 300000 借:应交税费--应交增值税(进项税额)51000 贷:银行存款 3510006.按合同给异地W公司赊销甲产品一批,开出增值税专用发票上注明的价款为300 000元,增值税额51 000元,产品已发出,并以银行存款代垫运杂费4000元。

已到银行办妥托收手续,款项尚未收到。借:应收账款--W公司 355000 贷:主营业务收入 300000 贷:应交税费--应交增值税(销项税额)51000 贷:银行存款 40007. 根据购销合同规定,向购货方旺旺公司预收订购乙产品货款35 000元,已存入开户银行。

借:银行存款 35000 贷:预收账款--旺旺公司 350008.以现金支付公司的业务招待费890元。借:管理费用 890 贷:库存现金 8909.开出转账支票,通过银行直接发放本月职工工资82 300元。

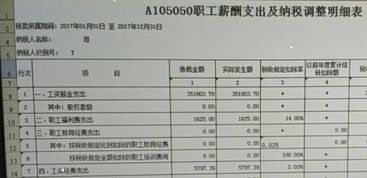

借:应付职工薪酬 82300 贷:银行存款 8230010.月末,计提本月生产车间用固定资产折旧37 000元,行政管理部门用固定资产折旧20 000元。借:制造费用 37000 借:管理费用 20000 贷:累计折旧 5700011.月末,分配本月工资费用89 500元。

其中:甲产品生产工人应付工资为30 500元,乙产品生产工人应付工资为26 500元,车间管理人员应付工资为10 800元,企业管理部门人员应付工资为21 700元。借:生产成本--甲产品 30500 借:生产成本--乙产品 26500 借:制造费用 10800 借:管理费用 21700 贷:应付职工薪酬 8950012.结转本月完工入库甲产品生产成本171 000元,完工入库乙产品生产成本128 000元。

借:库存商品--甲产品 171000 借:库存商品--乙产品 128000 贷:生产成本--甲产品 171000 贷:生产成本--乙产品 12800013.结转本月销售甲产品的成本。本月销售甲产品100件,加权平均单位成本为200元。

借:主营业务成本 100*200=20000 贷:库存商品--甲产品 2000014.计算本月应负担城市维护建设税7000元,应交教育费附加3000元。借:税金及附加 10000 贷:应交税费--应交城市维护建设税 7000 贷:应交税费--应交教育费附加 300015.①在进行财产清查时发现乙材料盘亏2000元。

借:待处理财产损益 2000 贷:原材料--乙材料 2000 ②经查明盘亏乙材料属自然灾害造成,由保险公司赔偿1600元,销售残料收入收到现金50元。借:其他应收款--保险公司 1600 借:库存现金 50 借:营业外支出 350 贷:待处理财产损益 200016. 将账簿记录与记账凭证进行核对时,发现下列经济业务的账簿记录有误:以库存现金支付采购人员预借的差旅费2 000元。

原记账凭证的会计分录为:借:管理费用 2 000 贷: 库存现金 2 000 请更正上述错账,编制会计分录。借:管理费用 -2000 贷:库存现金 -2000 借:其他应收款 2000 贷:库存现金 200017.月末,将本月实现的主营业务收入370 000元、其他业务收入21 000元、营业外收入12 000元,转入“本年利润”账户。

借:主营业务收入 370000 借:其他业务收入 21000 借:营业外收入 12000 贷:本年利润40300018.月末,结转本月发生的主营业务成本200000元,其他业务成本15000元,管理费用30000元,销售费用40000元,营业外支出12000元。借:本年利润 297000 贷:主营业务成本 200000 贷:其他业务成本 15000 贷:管理费用 30000 贷:销售费用 40000 贷:营业外支出 1200019.经计算,本月应交所得税37500元。

借:所得税费用 37500 贷:应交税费--应交企业所得税 37500 借:本年利润 37500 贷:所得税费用 3750020.年终,将本年实现的净利润1168 000元由“本年利润”账户转入“利润分配——未分配利润”账户。借:本年利润 1168000 贷:利润分配--未分配利润 1168000。