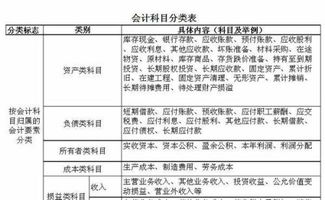

台风修复应计入哪个(台风专项恢复生产拨付资金应该入什么?)

1.台风专项恢复生产拨付资金应该入什么会计科目?

按其公允价值,借记本科目(成本),按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。

参考企业会计准则应用指南——会计科目和主要账务处理: 1101 交易性金融资产 一、本科目核算企业持有的以公允价值计量且其变动计入当期损益的金融资产,包括为交易目的所持有的债券投资、股票投资、基金投资、权证投资等和直接指定为以公允价值计量且其变动计入当期损益的金融资产。 衍生金融资产不在本科目核算。

企业取得交易性金融资产时,按交易性金融资产的公允价值,借记本科目(成本),按发生的交易费用,借记“投资收益”科目,按实际支付的金额,贷记“银行存款”、“存放中央银行款项”等科目。 追问不是太明白。

如果只是短期的投资行为,能不能入其他应收款?谢谢! 回答1。记短期投资是有严格规定的,首先,你公司买的基金要能够随时变现,其次持有期要在一年(含一年)以内,而且如果是长期债权投资有明确到期日,那么即使剩下期限在一年以内也不能转成短期投资。

至少满足以上条件,才能计入短期投资,这个要看你公司的实际情况和处理。 2。

在新准则里面,短期投资科目列入交易性金融资产科目核算的。交易性金融资产取得的处理我在上面已经贴了,再看一下。

3。其他应收款不能乱用。

比方说在短期投资取得中,如果支付的价款中包含已宣告而尚未领取的现金股利: 借:短期投资———某股票投资 应收利息 贷:银行存款。

2.防风、抗台风手电筒放哪个会计科

营业税、教育附加费、城建维护税属于二级科目,记入应缴税费中核算; 印花税、水利基金、医保费属于税外费,记入费用科目核算即可。

###应该还是材料科目,可以放到原材料—其他材料,用多少领多少,成本核算比较正确。###前三个放在应交税费中,它们是其二级科目;保险、基金和印花税放在管理费用里。

### 计提时,营业税、城建税、水利基金计入营业税金及附加借方的同时,计入应交税费的贷方;印花税计入管理费用的借方和应交税费的贷方;医疗保险计入管理费用的借方和应付职工薪酬的贷方。