资产负债表的说明(关于资产负债表中的几个如何填?)

1.关于资产负债表中的几个会计科目如何填?

(1)货币资金=现金+银行存款+其他货币资金=380+65000+1220=66600 应收账款 、应付账款、预收帐款预付账款是根据明细账来填资产负债表,与总帐无关 (会计基础教材203页)(2)应收帐款=应收账款明细账的借方+预收账款明细账的借方-坏账准备=41400+3000-500=43900 (3)预付账款=预付账款明细账的借方+应付账款明细账的借方=0+8100 (4)存货=原材料+库存商品+-材料成本差异 =27400+41500—1900材料成本差异(贷方余额)=67000(5)流动资产合计=上边的(1)+(2)+(3)+(4)+3000 (补充资料1长期待摊费用中含将于半年内摊销的金额3 000元)=188600(6)固定资产=324500—14500(累计折旧))=310000 (固定资产清理应为资产负债表里单独一个项目,不能被固定资产减的,贷方余额要以负号填列)(7)非流动资产=(6)+39300(长期待摊费用)—3000(补充资料1)=341300(8)资产=(5)+(7)=529900(9)应付账款=应付账款明细账的贷方+预付账款明细账的贷方=39500+0(10)预收=预收账款明细账的贷方+应收账款明细账的贷方=7200+5000=12200(11)=(9)+(10)+50000(补充资料2长期借款期末余额中将于一年到期归还的长期借款数为50 000元)=101700(12)=118000—50000(补充资料2)=68000 (13)=(11)+(12)169700(14)=300000+1500+8700+50000=360200 (15)=(13)+(14)=529900。

2.常用会计科目说明及主要账务处理

一、记账凭证账务处理程序,是指在经济业务发生的时候,根据原始凭证或者是原始汇总表(汇总原始凭证)来编辑记账凭证,然后直接根据记账凭证逐笔登记总分类账及相关明细账日记账,最后编辑相应的财务报表,如资产负债表,利润表等。

比如说我们可以根据付款凭证,收款凭证登记现金日记账和银行日记账。因为要根据记账凭证,每发生一笔经济业务都需要根据记账凭证逐笔登记,所有工作量比较大,消耗的账页也比较多,不便于会计工作的分工。

一般适用于规模较小,经济业务量较少的单位。 二、汇总记账凭证财务处理程序,是指根据汇总记账凭证登记总分类账,并定期编制财务报表。

这类所说的汇总记账凭证,是一种累计汇总的记账凭 证,是对日常会计核算过程中所填写的专用记账凭证,安装凭证的种类分别定期进行汇总填制。三、科目汇总表财务处理程序,它是根据各种记账凭证先定期按会计科目汇总编制科目汇总表,然后根据科目汇总表登记总分类账,进而结合相关的明细账和凭证编制财务报表,如资产负债表,利润表。

科目汇总表是根据一定时期内的全部记账凭证,按照相同的会计科目进行归类,定期飞镖技术汇总出每个会计科目的借、贷方的本期发生额。并填写在相应的栏内。

对于科目汇总表总中“库存现金”、“银行存款”科目的借方本期发生额和贷方本期发生额,也可以直接根据现金日记账和银行日记账的收入合计和支出合计填列。

3.资产负债表的各项会计科目显示的是什么意思

不会填吗?

1,货币资金:这个项目的金额是这样填写的

=库存现金+银行存款+其他货币资金

2,应收账款=应收账款(借方)+预收账款(借方)

3,预付账款=应付账款(借方)+预付账款(借方)

4,应付账款=应付账款(贷方)+预付账款(贷方)

5,预收账款=应收账款(贷方)+预收账款(贷方)

6,存货=原材料+在途物资+库存商品+委托加工物资+ -成本差异

7,固定资产=固定资产-累计折旧-固定资产减值准备

8,无形资产=无形资产-累计摊销-无形资产减值准备

不懂再问哦!

4.常用会计科目说明及主要账务处理

一、记账凭证账务处理程序,是指在经济业务发生的时候,根据原始凭证或者是原始汇总表(汇总原始凭证)来编辑记账凭证,然后直接根据记账凭证逐笔登记总分类账及相关明细账日记账,最后编辑相应的财务报表,如资产负债表,利润表等。比如说我们可以根据付款凭证,收款凭证登记现金日记账和银行日记账。因为要根据记账凭证,每发生一笔经济业务都需要根据记账凭证逐笔登记,所有工作量比较大,消耗的账页也比较多,不便于会计工作的分工。一般适用于规模较小,经济业务量较少的单位。

二、汇总记账凭证财务处理程序,是指根据汇总记账凭证登记总分类账,并定期编制财务报表。这类所说的汇总记账凭证,是一种累计汇总的记账凭 证,是对日常会计核算过程中所填写的专用记账凭证,安装凭证的种类分别定期进行汇总填制。

三、科目汇总表财务处理程序,它是根据各种记账凭证先定期按会计科目汇总编制科目汇总表,然后根据科目汇总表登记总分类账,进而结合相关的明细账和凭证编制财务报表,如资产负债表,利润表。科目汇总表是根据一定时期内的全部记账凭证,按照相同的会计科目进行归类,定期飞镖技术汇总出每个会计科目的借、贷方的本期发生额。并填写在相应的栏内。对于科目汇总表总中“库存现金”、“银行存款”科目的借方本期发生额和贷方本期发生额,也可以直接根据现金日记账和银行日记账的收入合计和支出合计填列。

5.会计中资产负债表中哪些科目是根据总账余额填写,哪些是根据明细

1根据总账科目余额:交易性金融资产 短期借款 应付账款 应付票据 应付职工薪酬

货币资金需要通过几个总账科目填写

2根据明细账科目余额:应付账款 应收账款 预付账款 预收账款

3根据总账和明细账余额:长期借款

4根据有关科目余额减去其备抵科目余额后的净额:应收票据 应收账款 长期股权投资 在建工程

5综合运用上述方法填列:存货

这都只是一部分科目,有些科目还是重复使用方法,他们的界限不是很明显,不能做简单的分类。

学习填列资产负债表要做一整套的题,包括做分录,计算 和最后的填列。只有把整套流程做一遍才能真正的学会。会计要想学好就是要做题,边做边在书上找你不了解的概念。如果只是明白的话也是很难做的。毕竟会看并不代表会做。加油,多多做题哦!

6.怎么填写资产负债表及需要哪些科目数据

企业应以日常会计核算记录的数据为基础进行归类、整理和汇总,加工成报表项目,形成资产负债表。

(一)“年初余额”栏的填列方法

资产负债表中的“年初余额”栏通常根据上年末有关项目的期末余额填列,且与上年末资产负债表“期末余额”栏相一致。

(二)“期末余额”栏的填列方法

1.根据总账科目余额填列

(1)根据总账科目的余额直接填列

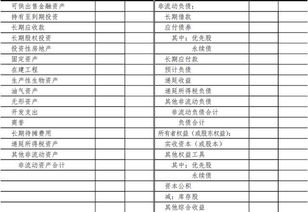

“以公允价值计量且其变动计入当期损益的金融资产”、“工程物资”、“固定资产清理”、“递延所得税资产”、“短期借款”、“以公允价值计量且其变动计入当期损益的金融负债”、“应付票据”、“应交税费”、“专项应付款”、“预计负债”、“递延收益”、“递延所得税负债”、“实收资本(或股本)”、“库存股”、“资本公积”、“其他综合收益”、“专项储备”、“盈余公积”等项目,应根据有关总账科目的余额填列。

(2)根据几个总账科目的期末余额计算填列

货币资金=库存现金+银行存款+其他货币资金

2.根据明细科目余额计算填列

(1)应付账款=应付账款所属明细科目贷方余额+预付账款所属明细科目贷方余额

(2)预付款项=应付账款所属明细科目借方余额+预付账款所属明细科目借方余额

(3)应收账款=应收账款所属明细科目借方余额+预收账款所属明细科目借方余额-与应收账款有关的坏账准备贷方余额

(4)预收款项=应收账款所属明细科目贷方余额+预收账款所属明细科目贷方余额

(5)“应付职工薪酬”项目,应根据“应付职工薪酬”科目的明细科目期末余额分析填列;

3.根据总账科目和明细科目的余额分析计算填列

(1)“长期借款”项目,应根据“长期借款”总账科目余额扣除“长期借款”科目所属的明细科目中将在资产负债表日起一年内到期且企业不能自主地将清偿义务展期的长期借款后的金额填列。

(2)“长期应收款”项目,应当根据“长期应收款”总账科目余额,减去“未实现融资收益”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列。

(3)“长期应付款”项目,应当根据“长期应付款”总账科目余额,减去“未确认融资费用”总账科目余额,再减去所属相关明细科目中将于一年内到期的部分填列。

4.根据有关科目余额减去其备抵科目余额后的净额填列

如资产负债表中的“持有至到期投资”、“长期股权投资”等项目,应根据“持有至到期投资”、“长期股权投资”等科目的期末余额减去“持有至到期投资减值准备”、“长期股权投资减值准备”等科目余额后的净额填列;“固定资产”项目,应根据“固定资产”科目期末余额减去“累计折旧”、“固定资产减值准备”科目余额后的净额填列;“无形资产”项目,应根据“无形资产”科目期末余额减去“累计摊销”、“无形资产减值准备”科目余额后的净额填列。

5.综合运用上述填列方法分析填列

被划分为持有待售的非流动资产应当归类为流动资产,被划分为持有待售的非流动负债应当归类为流动负债。