哪些可以设明细类科目(会计哪些科目需要设置明细账)

1.会计哪些科目需要设置明细账

销售收入,都应有明细啊,总账可以凭借记账凭证汇总登一笔,明细账按记账凭证登记。

热心问友 2010-08-30要看你的是什么软件,还有根据你公司的需要而设置。例如有些公司,银行帐号都上百个,那么就要在银行存款下设置下一级明细科目了。

也有一些软件是连仓库一起的(象金碟的标准版)财务人员可以在原材料下设置二级到三级明细帐都可以。而有一些简单的公司,一个管理费用就可以了,根本不需要设置下一级明细科目,因需要而定,没有固定规定。

追问: 我们是手工做账 回答: 手工做帐也是按照自己公司的实际情况来设置,遇到要分类的科目再增加,比在软件上增加还容易些。

2.明细账的科目有哪些?

公司建账:

总帐,用于核算所有科目。三栏明细帐 (按科目汇总表)

银行日记账,用于核算银行存款。专用帐簿

现金日记帐,用于核算库存现金。专用帐簿

明细分类账,用于核算应付工资、待摊费用、主营业务收入、主营业务成本、主营业务税金及附加等不需要单独设立帐簿的会计科目。三栏明细帐

管理费用明细帐,设置二级科目,用于核算管理费用,登记管理费用明细。多栏明细帐

营业费用明细帐,设置二级科目,用于核算营业费用,登记营业费用明细。多栏明细帐

财务费用明细帐设置二级科目,用于核算财务费用,登记财务费用明细。多栏明细帐;

生产成本,制造费用一般多用 多栏明细帐,用于设置二级科目;

固定资产明细帐,用于核算固定资产,登记固定资产原值和每月折旧情况。固定资产明细帐

应收应付其他应收其他应付明细账,用于登记往来单位的应收应付情况。三栏明细帐

应交税金最好也单独立一本多栏明细帐(销项、进项、已交税金、税金转出等)文具店有专门的帐本销售。

3.根据新会计准则都哪些会计科目需要设明细科目

大多科目都需要设明细科目,以下列举一些:银行存款(按开户行或不同帐号)应收帐款、预收帐款(按应收客户明细)应付帐款、预付帐款(按供应商明细)其他应收款、其他应付款(按往来单位明细)库存商品、产成品、原材料等存货科目(按商品材料明细,可先分二级大项,再设三级明细)固定资产(按明细)应交税金(按明细)主要成本费用项目明细要设的较多生产成本(工资、原材料、辅助材料、燃料动力、制造费用、机物料消耗等)制造费用(工资、修理费、办公费、低耗品摊销、劳保费等)管理费用(工资、福利费、工会经费、职工教育经费、劳动保险费、办公费、差旅费、招待费、租赁费、广告费、水电费、修理费、审计费、印花税等)营业费用(明细可与管理费用基本一样)。

4.需要设置明细科目的会计科目都有哪些

大多科目都需要设明细科目,以下列举一些:银行存款(按开户行或不同帐号)应收帐款、预收帐款(按应收客户明细)应付帐款、预付帐款(按供应商明细)其他应收款、其他应付款(按往来单位明细)库存商品、产成品、原材料等存货科目(按商品材料明细,可先分二级大项,再设三级明细)固定资产(按明细)应交税金(按明细)主要成本费用项目明细要设的较多生产成本(工资、原材料、辅助材料、燃料动力、制造费用、机物料消耗等)制造费用(工资、修理费、办公费、低耗品摊销、劳保费等)管理费用(工资、福利费、工会经费、职工教育经费、劳动保险费、办公费、差旅费、招待费、租赁费、广告费、水电费、修理费、审计费、印花税等)营业费用(明细可与管理费用基本一样)。

5.会计科目和明细分类都包括哪些

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目

为明确会计科目之间的相互关系,充分理解会计科目的性质和作用,进而更加科学规范的设置会计科目,以便更好地进行会计核算和会计监督,有必要对会计科目按一定的标准进行分类。对会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。

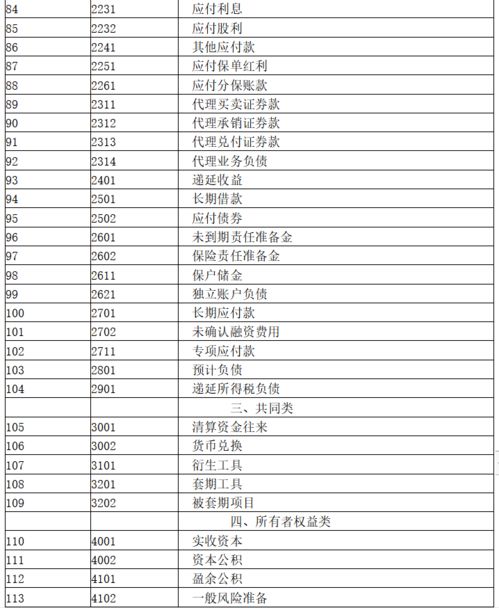

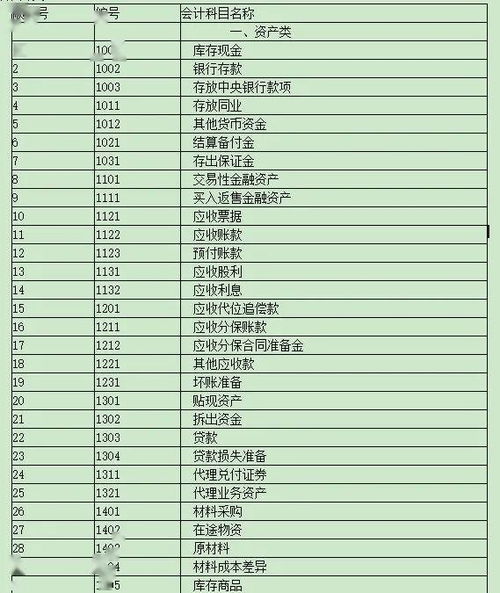

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

(二)按其核算信息详略程度分类:

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

在我国,总分类科目一般由财政部统一制定,各单位可以根据自身特点自行增设、删减或合并某些会计科目,以保证会计科目的要求。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。